来源:潮峰投研

作为资管行业的重要参与者,财通证券资产管理有限公司(以下简称“财通资管”)近三年来,管理规模大幅缩水,旗下有基金业绩常年亏损,在董事长马晓立的掌舵下,这家资管机构是否陷入了“躺平”的困局?

笔者发现,以财通资管优选回报一年持有期混合为例,该基金常年亏损,且基金运作过程中还存在高换手率、持仓频繁“大换血”等诸多疑点。

例如,从基金换手率来看,财通资管优选回报一年持有期混合2023年6月30日为419.98%,2023年12月31日升至500.89%,2024年6月30日为537.67%,2024年12月31日更是达到559.63%。如此高的换手率,意味着基金投资组合变化极为频繁。

高换手率的操作模式是否合理?还是为了交易而交易,好为财通证券输送交易费用?

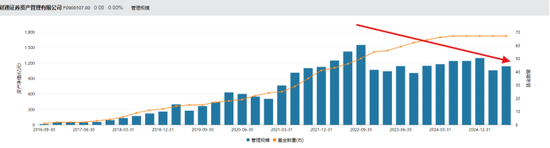

规模“大撤退”:三年缩水400亿

2022年9月

,财通资管管理规模达到1550亿元,彼时,在行业内还能算得上是颇具规模的资管力量。

但仅仅三年时间,到2025年二季度,其管理规模便大幅缩水至1136亿元,减少了约400亿元。

在资管行业竞争愈发激烈的当下,规模是衡量一家机构市场竞争力的关键指标之一。而规模的持续缩水,意味着财通资管在市场份额的争夺中逐渐处于劣势。

一方面,可能是投资者对其管理能力失去信心,选择赎回产品;另一方面,也反映出财通资管在产品创新、市场拓展等方面的乏力,难以吸引新的资金流入。

笔者认为,财通资管的规模“大撤退”显得扎眼。在董事长马晓立的领导下,财通资管的战略规划是否存在偏差,又是否有足够的能力扭转规模下滑的颓势,。

有基金业绩“惨不忍睹”:四年亏超30%

财通资管旗下的财通资管优选回报一年持有期混合(009774),自2020年9月2日成立以来,截至目前已超过四年时间,但业绩却惨不忍睹,成立以来累计亏损超33.97%。

从短期业绩看,近1月上涨5.36%、近3月上涨8.62%、近6月上涨16.41%、近1年上涨31.90%,似乎有一定的反弹迹象。

但拉长时间维度,近3年亏损28.73%,成立以来更是亏损超30%,这样的长期业绩表现,无疑让投资者大失所望。

有投资者在基金吧吐槽:“垃圾里的垃圾,还好只买了一万块3年,还亏30,哈哈大盘创新高它都还是巨亏的。”这样的抱怨并非个例。

而该基金的基金经理王浩冰,拥有硕士研究生学历,履历也较为丰富,曾在中信证券、华商基金等多家知名机构工作,2023年8月加入财通资管后任权益公募投资部权益投资副总监。

运作疑点重重,高换手率与持仓“大换血”,投资逻辑成谜

笔者在进一步探究财通资管优选回报一年持有期混合的运作情况,还能发现诸多疑点。

从基金换手率来看,2023年6月30日为419.98%,2023年12月31日升至500.89%,2024年6月30日为537.67%,2024年12月31日更是达到559.63%。如此高的换手率,意味着基金投资组合变化极为频繁。

通常来说,较高的换手率可能反映出基金经理对市场趋势判断的频繁调整,或者是在积极进行波段操作。

但过高的换手率也会带来较高的交易成本,侵蚀基金收益。而财通资管优选回报一年持有期混合本身业绩不佳,高换手率的操作模式是否合理,是否是导致基金亏损的因素之一,值得深入追问。

再看基金的持仓情况,对比2025年1季度和2季度的股票投资明细,前十大重仓股有较大变化。

一季度的前三大重仓股为彩虹股份、山航国际、新宙邦,到了二季度则变为永兴材料、中国国航、瀚蓝环境。持仓的“大换血”,显示出基金经理在投资标的选择上的大幅调整。

这种频繁且大幅的持仓调整,让投资者难以把握基金的投资逻辑。是基于对行业和个股的深入研究做出的优化,还是基金经理在投资上的“随波逐流”“追涨杀跌”?如果是后者,那么财通资管的投研能力和基金经理的专业素养,显然无法支撑起产品的稳健运作。

管理规模大幅缩水,旗下基金长期业绩惨淡,且基金运作过程中还存在高换手率、持仓频繁“大换血”等诸多疑点。

笔者认为,财通资管董事长马晓立作为经济学硕士、正高级经济师,拥有丰富的行业履历,本应带领财通资管在资管行业乘风破浪,让买入其公司产品的基民享受到合理的收益,但现实却是公司部分产品陷入困境。

财通资管是会积极采取措施,扭转当前的不利局面,还是会在“躺平”的道路上继续沉沦?值得关注。

还没有评论,来说两句吧...