登录新浪财经APP 搜索【信披】查看更多考评等级

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:九号观察

作者 | 胖虎

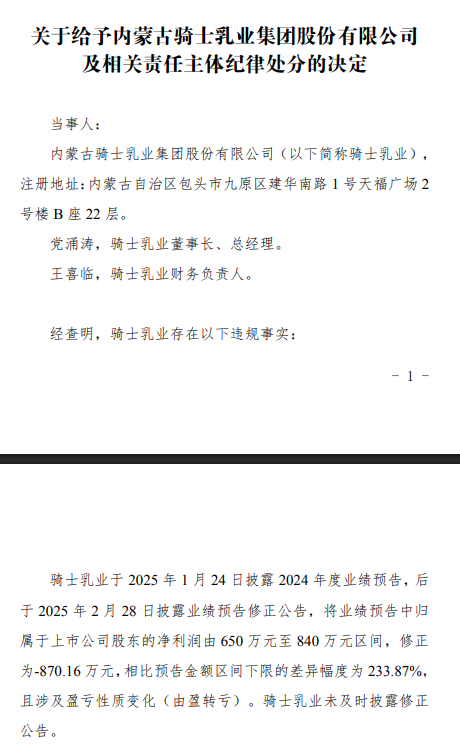

号称北交所乳业第一股的骑士乳业(832786.BJ),在北交所上市后的第二年即业绩变脸、由盈转亏,因为对业绩预测不准确,为此今年4月底北京证券交易所对骑士乳业及公司董事长兼总经理党涌涛、财务负责人王喜临等“通报批评”,并记入证券期货市场诚信档案。要知道骑士乳业在去年9月份因信息披露违规刚被北交所口头警示过。

不过,从骑士乳业今年一季报的财务数据来看,继2024年度业绩亏损后,2025年一季度业绩仍然处在下滑区间,净利润同比下滑了75.85%、仅录得441万元。

至于骑士乳业的资产负债率仍处高位,货币资金和经营性现金流净额的持续恶化,导致公司资金链紧张,在手现金已远远覆盖不了短期债务,而与此同时,至2024年底,骑士乳业的存货创下年度新高,至今年一季度末的存货规模较上年同期同比仍是增加的。

就在几天前的业绩说明会上,骑士乳业高管表示,今年春季原奶依然供应过剩,牧场成本压力仍存,2025年公司牧业板块将严格控制牛群体量,由规模扩张转向提单产抓质量。

显然,这一表态显示业绩压力仍存,至于公司的现金流压力如何缓解,恐怕难以给出解答。

1

年度业绩首亏后一季度仍下探,

盈利能力已连年下滑

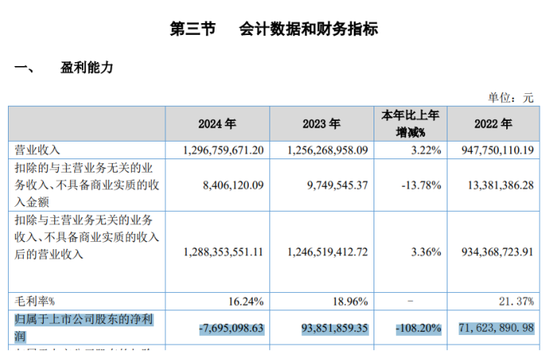

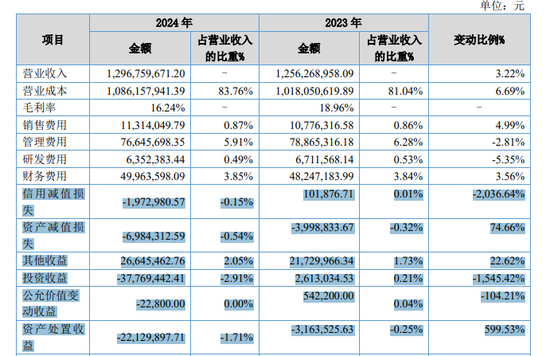

年报数据显示,骑士乳业2024年营收12.97亿元,同比增长3.22%,但净利润却由盈转亏,归母净利润为亏损769.51万元,打破公司连续十年盈利纪录。值得注意的是,这还建立在收到2660多万政府补助的基础上取得的业绩亏损。

与此同时,骑士乳业的盈利能力也出现了连续下滑。年报显示,2024年骑士乳业毛利率仅为16.24%,较2022年的21.37%、2023年的18.96%下降了不少。

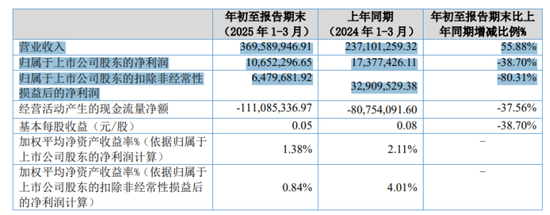

到了今年一季度末,从表面看骑士乳业似乎出现转机:营收3.70亿元,同比大增55.88%,但净利润同比下降38.70%,仅有1065.23万元,扣非净利润更是骤降80.31%。如果考虑到一季度受到政府补助789万元,那么今年一季度的实际净利润恐怕不到300万。

盈利能力则持续恶化。2024年公司毛利率已降至18.96%,而2025年一季度毛利率仅为10.65%,较去年同期更是暴跌19.12个百分点。净利率同步下滑至1.19%,同比下降6.51个百分点。

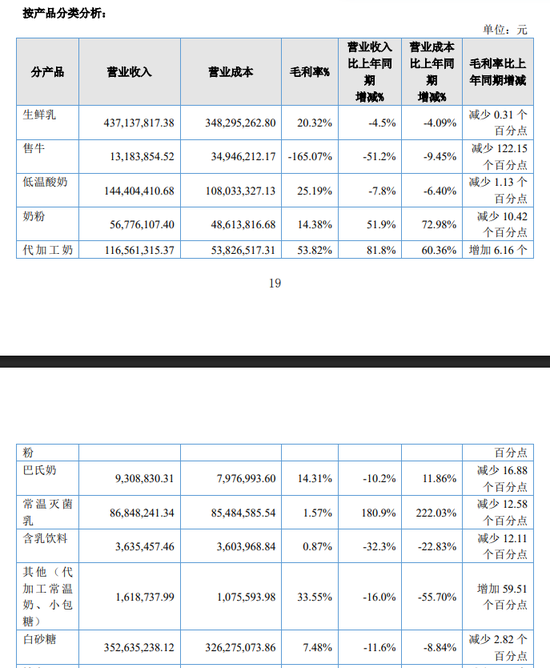

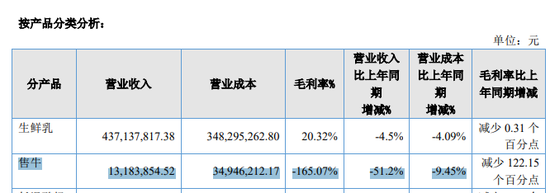

如果从业务板块来看,骑士乳业的三大主业全线承压。生鲜乳、低温酸奶、白砂糖三大亿元级业务2024年营收、毛利率等均同比下降。为数不多的亮点是代加工奶粉的业务增长,但收入规模仅1.17亿元,难以扭转大局。

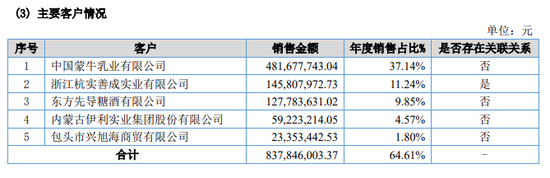

而且,从骑士乳业的销售去向来看,业绩过度依赖大客户的状况十分明显。年报数据显示,骑士乳业的前5家客户,销售金额能占年度销售额的64.61%,其中,蒙牛乳业仍然是骑士乳业最大客户,与蒙牛乳业业务往来的销售额占到了年度销售额的37.14%。

2

存货持续高位减值风险大增,

期货投资暴雷应收账款坏账风险高

不过即便这样,骑士乳业不仅业绩在年度亏损后仍持续下探、盈利能力不断刷新新低,骑士乳业的存货在创下年度新高后仍然维持高位。

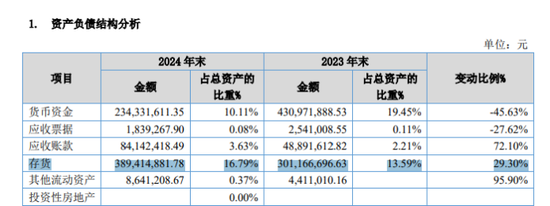

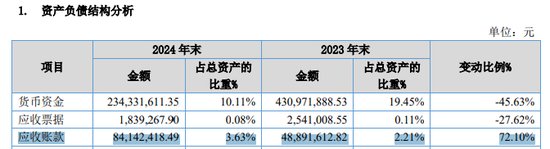

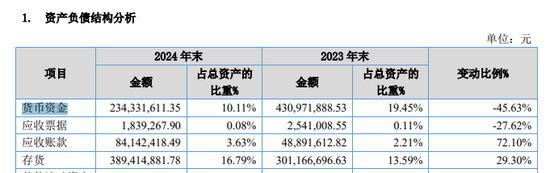

年报数据显示,至2024年底,骑士乳业的存货达3.89亿元,创下年度新高,较上年同期大幅增加了29.3%,到了今年一季度,存货规模仍有2.69亿元,同比微增。

存货货值持续高位,一方面占用大量营运资金,另一方面存在跌价减值风险。2024年业绩“变脸”的重要原因之一,正是公司未能及时对生产性生物资产计提减值。

存货高企的同时,骑士乳业的应收账款也不断推高,至2024年底时,应收账款规模达8414万元,较上年同期增长72.1%,应收账款规模过高影响企业现金流的同时,还有呆坏账的风险,这不2024年就计提了700多万的坏账。

此外,从骑士乳业的资产处置和投资方面来看,也是一言难尽。

年报数据显示,2024年,公司被迫低价出售奶牛,上半年售牛业务毛利率为-165.07%,相当于每卖出100元牛只倒贴165元。行业数据显示,奶牛淘汰价格大幅下跌,但饲料成本仍处高位,形成“养牛亏、卖牛更亏”的恶性循环。从骑士乳业售牛业务营收1318万元,成本高达3495万元就能看出来亏得有多惨,这也直接导致了资产处置亏损2000多万元。

2024年,骑士乳业的投资收益亏损了3776.9万元,上年同期尚且盈利,主要是当年度期货操作亏损导致。

3

现金远远覆盖不了短期债务,

负债率高企现金流紧张

在业绩亮红灯、主营业务难有起色、期货投资业务暴雷、存货货值持续高位之下,考验骑士乳业的,必然是其现金流。

显然,骑士乳业的现金流很难看了。

财报数据显示,至2024年底,骑士乳业的经营性现金流净额1.89亿元,较2023年底的2.28亿元减少16.73%;

至今年一季度末,骑士乳业的经营性现金流净额呈现净流出状态,为-1.11亿元,同比减少了37.56%,显示骑士乳业通过经营活动获取现金流的能力出现大幅下滑。

而外在输血型的筹资性现金流净额在2024年底也同样呈现净流出状态,为-5691万元,同比减少121.25%;至今年3月底因取得借款大增才呈现正向流入。

现金流减少的同时,骑士乳业的在手货币资金就呈现净消耗状态了。

财报数据显示,至2024年底骑士乳业在手的货币资金为2.34亿元,同比减少了45.63%,至今年3月底货币资金进一步减少至1.6亿元。

但是骑士乳业的债务状况,特别是一年内到期的短期债务很不乐观。

数据显示,至2024年底骑士乳业的资产负债率高达61.85%,较2023年的58.6%上升了3.25个百分点,在2022年时曾高达69.83%,长期的高资产负债率对于骑士乳业来说压力是很大的。

至2024年底,骑士乳业在一年内到期的短期债务高达4.47亿元(2.82亿短期负债+1.65亿一年内到期非流动负债),对应的2.34亿元在手现金远远难以覆盖;

到了今年3月底,一年内到期的短期债务仍然高达4.6亿元,1.6亿元的现金更是覆盖不了。

如此窘迫的现金短债比之下,如果仍然是目前这种业绩不振、存货高企、应收账款持续推高的情况的话,骑士乳业未来的资金链紧张程度就可想而知了,毕竟加杠杆的空间也不大了。

(免责声明:本文数据信息均来自上市公司财报等公开信息,数据或信息如有遗漏,欢迎更正,并以公司最终披露为准。未经授权,本文禁止转载、抄袭或洗稿。)

—END—

还没有评论,来说两句吧...