日本长期国债收益率的上升并不构成威胁。10年期收益率的上升主要得到日本和美国经济强劲基本面的支撑,并不是因为政策过度或市场动荡。这甚至可能预示着经济回归正常。

是的,超长期收益率的飙升值得关注。但对GDP的影响可能有限,因为依赖这种长期限融资的借款人毕竟是少数。

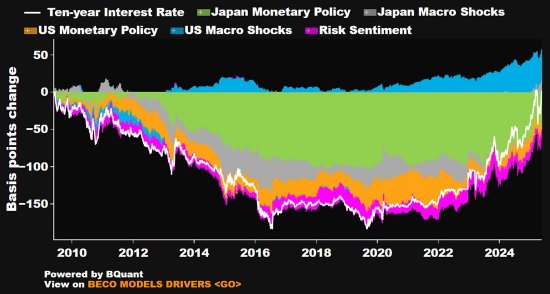

收益率上升——出于正当理由

当前收益率的上升主要源于日本和美国有利的宏观经济状况。长债收益率突然升至当前高位的情况之前也出现过,但通过比较会发现,此次的上涨似乎更多是由稳固的宏观经济基本面驱动,并非日本央行政策过紧或市场动荡所致。

根据数据,截至本文撰写之时,日本10年期国债收益率为1.51%,接近2009年6月时的水平。但使用资产分解模型做进一步分析,就能发现两次的情况并不相同:

与2009年相比,日本的货币政策因素推动收益率下降37.5个基点。

与此同时,日本和美国的宏观经济冲击分别推动收益率上升18.6个基点和39.6个基点。

这表明,尽管日本央行表示要实现政策正常化,但政策仍要比2008年更宽松。这与央行仍持有大量日本长期国债(规模接近日本的GDP)的情况相一致。

从实际利率来看,借贷成本仍然是负值。截至本文撰写之时,10年期盈亏平衡通胀率为1.64%。用名义收益率减去该利率得到的实际10年期利率为-0.12%。

日本央行估计日本的自然利率介于-1.0%至+0.5%之间。对于央行而言,把当前的实际收益率称为“具有限制性”都会尚显牵强。

尽管近来20年及以上超长期债券收益率大幅上升,却不太可能给经济造成重大拖累。原因如下:

此类期限债务的借款人往往从事基础设施或房地产等需耗时数年才能完成的项目。任何对GDP的短期影响都会因为漫长的期限而被冲淡。

此外,在日本漫长的滞胀过程中发展起来的日本企业在财务方面已变得更趋保守,投资更依赖自有现金流而非长期借贷。因此企业资本支出对利率上升没有那么敏感。

还没有评论,来说两句吧...