证券时报记者 王小伟

随着越来越多监管处罚的落地,以及上市公司公告信息的披露,虚假贸易这个财务造假的重要手段,被扯开的口子越来越大。

虚假贸易往往是造假主体通过空转走单或资金出借,搭建起来的财务迷宫;由此导致的财务造假,是资本运作失控、内控失效、审计失职的合力反映。从近期诸多案例来看,交易规模变大、暗藏时间拉长,成为新特征。

伴随着司法、国资、证券等监管体系的重拳出击,越来越多的A股公司都在将虚假贸易作为合规运营的重要锚点,叠加审计、法律等中介机构的加持,各方集体对虚假贸易“拆弹”。在多位受访者看来,如何筑牢制度长城,依然是重要考验。

虚假贸易的财务迷宫

4月30日,一纸《行政处罚及市场禁入事先告知书》,将*ST锦港(维权)的涉嫌违法事实公诸市场。2022年至2024年,公司通过虚假贸易业务等方式虚增利润,致使公司数份年报及季报都存在虚假记载。

本次处罚背后,*ST锦港有“二进宫”意味。

*ST锦港早在2024年11月就曾收到行政处罚决定书,监管认定公司财务造假行为,予以警告、罚款、市场禁入等处罚,证券监管机构罕见地在当日对公司再次立案调查,表明公司及相关方仍存在新的违法违规行为,待进一步查实。

从调查结论来看,最晚自2018年前后,*ST锦港便与大连和境等多家公司开展无商业实质的贸易业务。这使公司年报在2018年至2021年就都存在虚假情况。最少蛰伏七年时间,隐藏在公司运营中的虚假贸易“毒瘤”显现出长期性。

借由虚假贸易进行财务造假的现象已有多年。2021年牵动A股市场的900亿元“专网通信”骗局,就涉及虚假贸易问题。从近期曝光新案例来看,虚假贸易“毒瘤”仍在部分公司中加速暴露,并呈现出潜藏时间长、造假规模大等新特征。

曾经的东北首富张宏伟旗下东方集团,仅2020年至2023年就累计虚增营收161亿元,跻身A股造假榜前列。通过虚构贸易“空转”超百亿规模后,公司股票即将转老三板。

王化(化名)曾就职于国资审计机构,目前出任华北一家上市公司财务总监。对此现象,他对证券时报记者表示,“虚假贸易造假手法不算新鲜,但规模之大、持续时间之长,暴露了公司治理的严重漏洞。”

在规模巨大、周期拉长的背景下,虚假贸易要想完成闭环,需要多重节点共同支撑。

其中之一为关联公司。在虚构上下游交易时,具有“近水楼台”优势,降低造假门槛,强化了整个造假链条“空转”特征。

回看东方集团2021年初始版年报,隆裕粮油位列东方集团第一大客户,销售额10.35亿元,但更正后年报中,原第一大客户隆裕粮油从前五名名单中突然消失。而隆裕粮油正是东方集团的关联公司。东方集团就是通过这些公司虚假购销,制造相关农产品“采购—加工—销售”的业务闭环,但并无真实货物流动。

“从部分公司的造假方式来看,通过包括离案公司在内的空壳公司进行虚假交易,可以实现同一批产品多次流转,比如在港口之间重复报关。”王化将此形容为“游一圈后反复游,左脚垫着右脚跳。”

二是财务公司充当“专用蓄水池”角色。

2021年~2023年,东方集团在东方财务公司这个“自家银行”的存款,占货币资金比例最高超过70%。按照业内对记者阐释的背后逻辑,这些资金或被用于虚构交易的资金循环,而资金本身真实性本就存疑。

基于财务公司在集团类公司体系中的可能性风险,越来越多的A股公司在关联财务公司披露时,变得更加注意。

例如,今年4月,盐湖股份专门在互动平台明确,五矿财务公司专门为中国五矿及其附属和关联成员提供金融服务。公司已制定风险处置预案,成立风险处置领导工作组,工作组职责明确,建立金融业务风险报告制度,确保公司管理层能够实时掌握金融业务动态。

两类虚假贸易模式并行

金虎律师事务所资深律师杨勇分析说,过去虚假贸易案例多以石化、矿业等大宗贸易为依托,由贸易类企业开展业务。近年来,部分生产类企业也参与进来,虚构加工制造业务购买原材料后,有些简单加工后对外出售,还有些直接销售生产原料,目的不是为了实现加工增值,而是变相扩大业务规模。

王化将虚假贸易分为两类:一是空转走单,只“走票”不“走货”,也不提供资金支持;二是以贸易之名进行资金出借,演变为融资性贸易。

两条路径并行,部分上市公司、个别央企(如中林集团)、民营资本(如雪松控股)等,近些年陆续踏入“黑洞”。

在2024年年报披露的同时,ST易事特(维权)还公告了一份带强调事项段无保留意见审计报告所涉及事项影响已消除的专项说明。证监会明确认定ST易事特涉嫌通过开展虚假贸易业务虚增营业收入,涉嫌通过开展具有融资性质的代采业务和代理业务虚增营业收入,涉嫌通过开展具有融资性质的数据中心集成业务虚增营业收入等。

一些(疑似)虚假贸易会导致上市公司陷入纠纷。*ST高鸿(维权)正面临数十起案件诉讼,部分就与疑似“虚假贸易”有关。在近期披露公告中,有原告认为,*ST高鸿等以虚假的笔记本电脑购销业务为幌子,诱骗常州公司提供案涉融通资金,隐瞒了名为买卖实为借贷的情况,使常州公司误以为存在真实的买卖交易,由此造成资金损失。

在王化看来,融资性虚假贸易中的出借资金方,相当于“影子银行”角色,但是缺乏类似金融机构一样完善的信贷管理和风险控制体系,无法做到全面评估控制风险,融资方商品价格波动、企业经营异常等,都可能导致“踩雷”。

那么,为什么一些公司对虚假贸易仍如此热衷呢?

一位接近国资系统的人士拿国有企业举例说,近年来国有企业考核指标调整,一些企业主业经营绩效下滑,为了完成绩效,通过贸易名义出借资金、做大营收的动力变强——一方面,大部分国企非常重视“百强”等榜单名次;另一方面,营收直接关乎国企掌舵者的提拔和任免。

从客观效果来看,虚假贸易确实指向了利润表的“做大”;但同时还能美化资产负债表。以东方集团为例,公司在2021年~2023年实际累计亏损超42亿元,但财报中通过虚假交易,将资产负债率从真实的82%修饰为55%。

在王化看来,更直接的原因往往在于资金断流。“东方集团豪赌地产,最终被金融杠杆反噬。为维持市值和融资能力,造假续命就成为成本最低的选择。脱离实体经济的金融游戏,往往最终都会走向破灭。”

多方合力“拆弹”

司法、财政、国资、证券等各方,对虚假贸易的严监管都在强化。

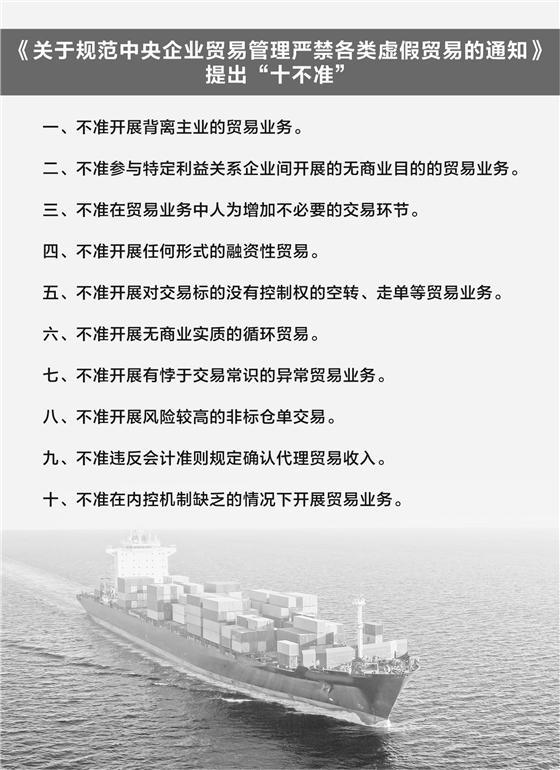

以国资体系为例,在《关于规范中央企业贸易管理严禁各类虚假贸易的通知》中明确提出“十不准”,包括不准开展背离主业的贸易业务、不准参与特定利益关系企业间开展的无商业目的的贸易业务、不准开展任何形式的融资性贸易等方面。

前述接近国资的人士对记者介绍,体系内对融资性贸易、“空转”“走单”等问题已三令五申,且目前态度已经转向零容忍。“一经发现,可能会由集团公司或上级企业提级查办。”

为了堵住虚假贸易“黑洞”,以央企为代表的诸多公司都在加紧部署。以中电港为例,公司在2024年专门组织央企贸易“十不准”专题培训,特邀中电信息审计与法律部负责人面向全体员工详细解读相关政策内容、违反“十不准”的责任认定及防范方法,强化业务过程风险管控。

从2024年年报、内控报告以及ESG报告披露情况来看,越来越多的公司将虚假贸易作为合规性监管的重要锚定,虚假贸易自查、财务专项检查等,成为日益重视的检查专项。

在大唐电信最新发布的2024年ESG报告中明确,在落实合规经营方面,按季度开展自查与排查虚假贸易,聚焦业务上下游关联关系,严格核实资金流、货物流、单据流“三流”一致,全面清理清欠及空转走单问题,坚决杜绝虚假贸易违规行为。中国中车更是通过搭建虚假贸易识别模型,建立事前、事中、事后风险防控机制,持续开展供应链风险在线监测,发挥大数据监测作用,规范市场贸易管控。

在东方集团等案例中,审计担责备受关注。在2024年年报中,部分公司的审计报告中,专门提及了涉及虚假贸易的相关问题。

以五矿发展为例,在营业收入的确认中,确认执行的审计程序之一就包括通过对五矿发展管理层访谈了解五矿发展是否存在融资性贸易和虚假贸易情况,并结合分析、客商检查等程序进行验证,获取“关于虚假贸易业务情况的专项声明”。

王化介绍,从自家公司和周边案例来看,会计所明显强化了对虚假贸易的审计。“比如会审查贸易背景和商业实质、分析合同条款、审查货物流,也会审查贸易收入确认。在审查贸易收入确认时,也会着重确定其在该交易中的身份是主要责任人还是代理人,会按照谨慎原则是否以净额法确认虚假贸易的业务收入,以防止虚假做大报表收入规模。”

严监管下,业绩考核压力仍在。杨勇担心,未来不排除虚假贸易出现某些变种。

“资金空转会加剧脱实向虚,荒废主业。因为大量资金信用被贸易链条上企业占用,背后往往隐藏着企业管理人员与资金掮客之间的利益输送。”他表示,严监管下,有利于让资金更多的注入实体和真实贸易。

王化对记者分析说,从亿利洁能和东方集团等陆续出现的财务造假和退市案例来看,“草莽崛起—杠杆扩张—多元化失控—财务造假”成为共同链路。要想切断链路,前端需要强化实控人责任,后端也要完善投资者索赔机制。

实际上,这些“断链”工具已经被建议多年。王化认为,从目前可行的路径来看,如何完善资金监管值得重点考量。“比如对于疑似出现问题的公司,可否要求强制披露关联财务公司资金流向,防止大股东挪用,沦为虚假贸易的蓄水池呢?”王化强调,对资本市场而言,相较于“废墟上重生”的悲壮叙事,更重要的是筑牢“别让废墟出现”的制度长城。

还没有评论,来说两句吧...