文章来源:东海期货

摘要:5月生猪出栏供应环比继续增加,预计不会出现像2024年同期那样大幅上涨行情。正常情况下,生猪5月均价波动较其他月份更为缓和。影响现货波动得因素,其一就是集团场降重,其二就是二育。目前从反馈看,5月集团降重需求并不迫切,4月中下旬入场的二育成本基本在14.5-15.2元/kg,5月低于这个区间二育抛压大概也不会释放,需求短期也不会坍塌。综合评估,我们认为5月现货14-15元/kg区间大体稳定。6月生猪正常出栏环比将收缩,但预计降重及二育抛压会增加,这也将限制猪价上涨空间。此外,7月猪价季节性上涨驱动不足,供应平稳且淡季消费转弱,市场偏弱预期或部分兑现,现货承压下行突破区间风险在增加。

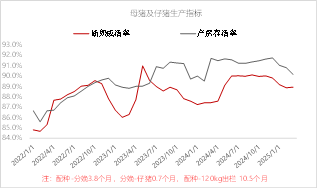

1、今年以来猪价运行表现及规律特征

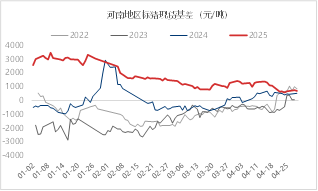

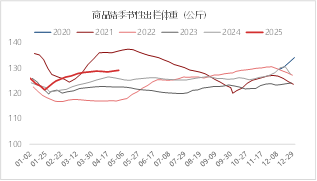

今年猪价市场预期持续偏差,但持续至今现货依然稳定,市场是否存在错判认知,需要反思和警醒。2024年一季度母猪存栏同比下滑7%,但今年一季度生猪出栏同比依然增加0.1%。国内能繁母猪存栏自去年4月探底,持续至今,窄幅调整、相对稳定,这是今年猪价稳定的基础,供应稳定、价格随需求季节性而波动。现阶段,猪价悲观预期并不来源了供需错配压力,而更多来自于成本价格下跌影响。此外,截止今年一季度末,国内能繁母猪存栏4039万头,与官方3900万产能稳供指导目标相比,略显充足,生产效率较以往也有进一步提高。同时,国内消费受大环境偏弱影响,旺季需求增量也并不突出。市场一度定价“产能过剩和供需宽松、成本下移”逻辑,从而导致今年生猪期货预期偏差,现货基差长时间处于高位,但临近交割月,期货又往往会出现快速补涨行情来修复基差。

2-3月春节过后,猪价往往处于年内低点,4-5月猪价将有抬升,且大多时候运行平稳。今年清明节备货短暂提振了需求,但整体消费淡季,上中旬规模屠宰企业在宰杀量环比持续收缩、冻品库存增加,猪价反弹空间有限。4月下旬开始,全国二育销量大幅提升,栏舍利用率也在增加,二育补栏入场分流了部分供应压力,同时伴随着市场情绪改善,现货出现上涨,并强化了区间支撑。至4月末,二育刺激现货拉涨后,需求匹配度偏低,上涨驱动不足,现货价格略回归。期货端,LH2505合约低基差、临近交割月出现了补涨行情,进入交割月基差虽有收敛但依然略偏高。

2、国内5-6月生猪供应稳定,处淡季价格重心或逐步下移

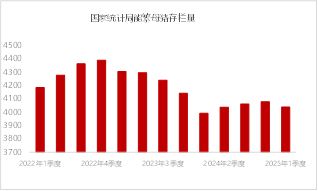

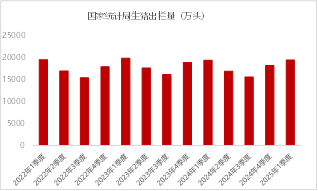

根据去年10月份以来断奶仔猪量推到今年4月以来供应预期变化,我们可以看到,5月生猪正常出栏量环比或增加1.14%,6月环比减少1.13%,7月-8月环比变化不大,基本持稳,9月预计环比将增加2.69%。尽管5月处于五一、端午节日消费旺季,但屠宰需求增量或有不足,供应环比增加,现货上涨驱动不足,承压风险依然存在。今年6月正常出栏环比会收缩,去年秋冬季节仔猪腹泻疫病的影响也有可能存在,市场普遍存在上涨预期。

2.1 5月猪价或运行平稳,后置的供应压力预计不会充分释放

回顾去年5-6月行情,五一节后二育补栏积极性很高,季节性供应环比也在逐步减少,支撑生猪价格从15元/kg一路上涨至19元/kg,至6月中旬已涨幅26.7%。然而,6月整体处于消费淡季、白条烂市、屠宰缩量,需求端负反馈机制开始限制现货价格高位波动。自去年6月下旬开始,二育及集团场也在顺势出栏增加,短短时间内,现货价格快速下跌至17.5元/kg上下。

今年从第三方咨询机构调研反馈情况看,5月集团降重需求并不迫切,后置得供应压力暂不会释放。此外,回顾4月中下旬二育集中入场环境。其一,今年以来栏舍空置率高,主观上逢低补栏情绪存在,但面临市场不确定风险,今年过度压栏情况不存在,多以中短期养殖周期为主,出栏灵活性进一步提高。其二,今年自春节以来,生猪现货稳定在14.5-15元/kg震荡,4月上中旬猪价承压,但集团场挺价、饲料成本又略下跌,二育循环补栏依然普遍存在。5月恰逢劳动节、端午节,季节性需求预期增加也将有助于抬升猪价,持续到月下旬,二育补栏依然积极。其三,市场对6月看涨预期有增加,一是端午消费、二是前期仔猪腹泻导致6月及7月供应变故还是存在的。二育成本方面,4月中下旬入场的二育成本基本在14.5-15.2元/kg,5月低于这个区间二育抛压大概也不会释放,需求短期也不会坍塌。综合评估,我们认为5月现货14-15元/kg区间大体稳定。4月底生猪期货预期走弱后,再次把基差拉的过低,节后5月现货若持续稳定,像生猪期货节前仓位调整出现的下跌行情,节后可能形不成趋势。

2.2 猪价6月上涨预期要降低,7月市场偏弱预期或部分兑现

6月处于需求淡季,负反馈行情往往突出,肥标价差存在季节性下跌风险,饲料成本也处于季节性上涨预期,预计二育再补栏意愿可能并不强。5月生猪压栏挺价、并集中再6月将滞后压力释放的可能性比较高。因此,猪价6月上涨预期要降低。

7月前后处于供需季节性收缩节点。由于去年秋冬生产数据较好,7月整体供应或相对稳定,而需求转淡,现货价格重心下移风险有所抬升。现阶段,5-6月生猪出栏成本预计再13-13.5元/元,假设15元/kg出栏,养殖利润率12.8%,处于畜牧行业及近年来生猪养殖回报率高位。充足的产能、稳定的供应,以及在不断下调的行业养殖成本,猪价中长期承压下行趋势不变。

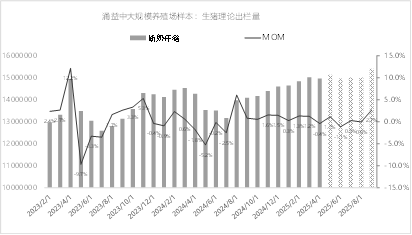

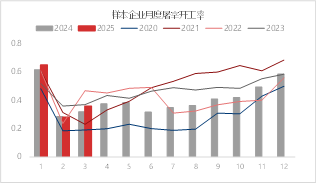

至于去年秋冬仔猪腹泻问题,从涌益样本统计数据看,中大型养殖场的产房存活率和断奶成活率都没有明显异常。从第三方调研反馈情况看,疫病也并没有广泛存在,仔猪市场价格运行也比较平稳。值得注意的是,去年12月、今年2月,断奶成活率环比确实略有下滑,不排除是仔猪腹泻造成的,也不排除实际数据要比样本差很多的情况,由此可能会导致6月、8月正常出栏环比超预期收缩,造成猪价上涨。

3、结论

5月生猪出栏供应环比继续增加,预计不会出现像2024年同期(+5.14%)那样大幅上涨行情。正常情况下,生猪5月均价波动较其他月份更为缓和。后期生猪市场风险因素在于二次育肥抛压节奏,以及集团场主导的降重时机。现阶段出栏体重偏高、供应压力不断后置,随着天气转暖,养殖效率降低、风险抬高,压力总归要部分释放。目前从反馈看,5月集团降重需求并不迫切,二育低于成本抛压大概率也不会释放,需求短期也不会坍塌。总体而言,5月预计现货14-15元/kg区间大体稳定;6月生猪正常出栏环比将收缩,但预计降重及二育抛压会增加,这也将限制猪价上涨空间;7月猪价季节性上涨驱动不足,供应平稳且淡季消费转弱,市场偏弱预期或部分兑现,现货承压下行突破区间风险在增加。

作者:东海期货 刘兵

还没有评论,来说两句吧...