来源:风云IPO

作者|谢 敏

IPO前,原保荐代表人被处罚。

在比亚迪一座新能源汽车电池包生产车间里,一组银白色的金属外壳正缓缓进入全自动清洗设备。强力水柱与环保清洗剂喷涌而出,清除着加工残留的金属碎屑——哪怕一粒微尘未被清除,都可能导致电池系统短路起火。

这套精密清洗系统,来自即将于8月15日迎来北交所IPO上会的哈尔滨岛田大鹏工业工业股份有限公司(以下简称“大鹏工业”)。但资本市场的通关之路,远比清除工业污垢艰难得多。

大鹏工业上市之路可谓坎坷。自其首次IPO以来,不仅经历了撤回申请、更换保荐机构、审核中止等多重波折,此次保荐机构代表人又在大鹏工业上会前遭到处罚。处罚原因为,保荐机构代表人在大鹏工业IPO项目中履职违规。

抛开上市风波,聚焦企业本身,作为深耕工业精密清洗装备领域近二十年的企业,大鹏工业不仅毛利率领跑行业均值,营业收入更是连续三年增长。

然而,光鲜的增长曲线背后,《招股书》揭示的风险同样醒目:对第一大客户比亚迪的深度捆绑、政府补助对利润的强力支撑,以及核心技术路径的模糊性,为其上市之路蒙上阴影。

01#

比亚迪依赖症:

销售、回款、现金流的全方位绑定

大鹏工业为一家工业精密清洗领域专用智能装备生产商,产品及服务主要应用于车辆动力总成、新能源三电系统等核心零部件的精密清洗领域,以满足下游客户的精密制造需求。

据大鹏工业介绍,公司已与包括比亚迪、长安集团、潍柴动力、东安股份等企业建立长期、稳定的合作关系。

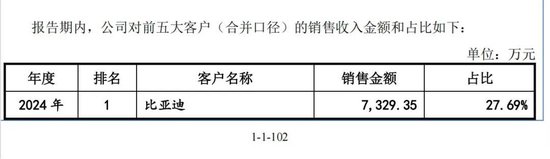

纵观《招股书》发现,过去三年,比亚迪始终稳居大鹏工业第一大客户,销售收入分别为1.24亿元、0.46亿元、0.73亿元,占当年营收的49.95%、17.83%、27.69%。三年时间销售收入合计占总收入约三成。

图源:《招股书》

大鹏工业在《招股书》中表示,主要原因是比亚迪近年来产销量增长迅速,产能扩充需求旺盛,公司与比亚迪合作良好,承接了其大量工业精密清洗装备、装备升级改造和机器视觉检测设备订单。从中长期来看,公司不对单一客户构成重大依赖。

但硬币的反面,是大幅增长的应收账款。究其原因,也与比亚迪脱不了关系。

2022年,比亚迪通过其签发的数字债权凭证,即“迪链”结算,迪链凭证的兑付周期为6个月。这种结算方式导致大鹏工业当年的应收账款激增。2022年,大鹏工业应收账款为8962.56万元,同比增长125.7%。

2022年至2024年,比亚迪应收账款占期末总额比例分别高达51.20%、38.03%、49.35%。这意味着,公司一半的流动资金被单一客户牢牢锁住。

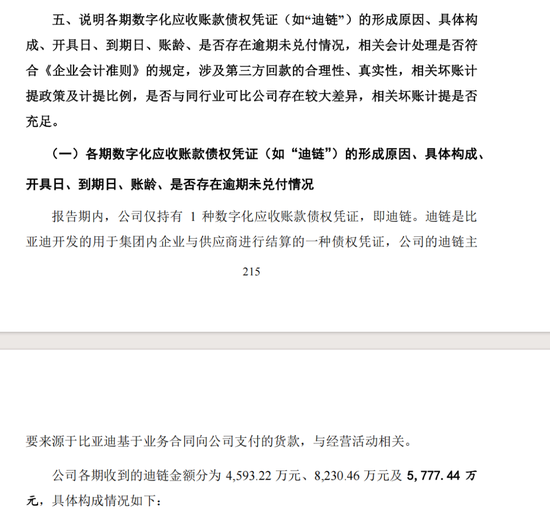

北交所要求说明各期数字化应收账款债券凭证(如“迪链”)的形成原因、具体构成、是否存在逾期未兑付情况,相关会计处理是否符合《企业会计准则》的规定等。

图源:《回复函》

大鹏工业回复称,报告期内,公司仅持有1种数字化应收账款凭证,即迪链。2021年至2023年,公司收到的迪链金额分别为4593.22万元、8230.46万元及5777.44万元。报告期内,不存在逾期兑付的情况。与迪链相关的会计处理符合《企业会计准则》的规定。

巨额应收账款如同悬顶之剑,随时可能引发现金流危机。更严峻的是,去年11月底,一封在市场上流传的文件显示,比亚迪对供应商所供货产品提出要求,从2025年1月1日起降价10%。比亚迪相关人士发文回应,“基于规模化大量采购,对供应商提出降价目标,非强制要求,大家可协商推进。”

2025年上半年,大鹏工业实现销售毛利率24.03%,同比下降26.11%。

02#

未上市已“业绩变脸”,

IPO前,保荐代表人被处罚

收获了比亚迪等大客户的青睐,2022年-2024年,大鹏工业分别实现营收2.47亿元、2.6亿元、2.65亿元,分别同比上涨47.59%、5%、1.91%。营收连续三年上涨。

但在净利润上有所波动,分别为3988.7万元、4847.03万元、4309.36万元。

这背后,大鹏工业获得的政府补贴在不断升高。2022至2024年,大鹏工业计入损益的政府补助分别达752.75万元、1574.65万元和1428.97万元,占同期利润总额比例为16.41%、28.16%和28.86%。

且2025年一季度,公司业绩突然“变脸”。2025年一季度实现营业收入2426.03万元,同比下降3.54%。同期净利润为亏损68.25万元,同比由盈转亏,公司解释称主要因成本上升及市场竞争加剧。

2025年中报时又重新回正,实现营收2.65亿元,同比增长8.34%。净利润为4309.36万元,同比下降19.83%。

业绩“变脸”背后,大鹏工业的IPO之路也颇为曲折。

2020年12月,公司首闯创业板,由申万宏源证券保荐,却在8个月后因预计业绩暴跌58%而撤回。

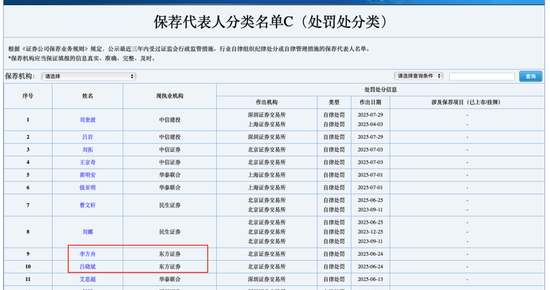

2023年6月转战北交所,保荐机构更换为东方证券,签字代表为吕晓斌、李方舟。

值得注意的是,2025年7月,中国证券业协会发布的保荐代表人分类名单显示,东方证券保荐代表人李方舟、吕晓斌因在大鹏工业IPO项目中履职违规,被北交所采取自律监管措施。

图源:中国证券业协会

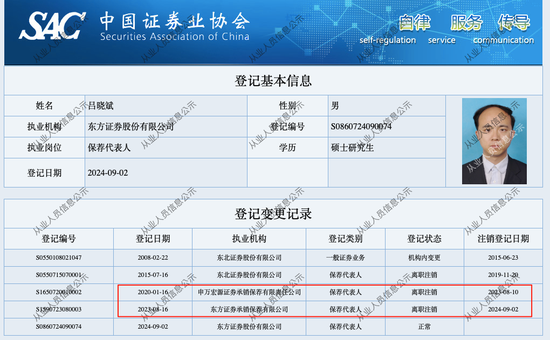

这背后是“项目随人走”的情况。保代吕晓斌的履历显示,其2020年1月在申万宏源时保荐大鹏工业创业板IPO,2023年6月东方证券接手后,他8月就跳槽到东方证券继续保荐这个项目。

图源:中国证券业协会

雪上加霜的是,2024年6月27日,正值回复北交所第二轮问询的关键时刻,大鹏工业哈尔滨松北厂区突发安全事故。一名工人在设备调试时遭遇机械伤害身亡,直接经济损失203万元。四个月后,松北区应急管理局依据《安全生产法》对公司处以50万元罚款。

03#

创始股东变客户,

海外市场怎么走?

大鹏工业原是日企岛田化成株式会社(以下简称“岛田化成”)的全资子公司。2005年3月,岛田化成设立哈尔滨岛田大鹏工业有限公司,即大鹏工业前身。

2014年4月,岛田化成将其持有的70%股权以定价3500万元转让予大鹏工业实控人李鹏堂的配偶。岛田化成收取按当时支付汇率折算约1784万元的外币,其余价款岛田化成不再收取。

这也引来监管层问询,要求大鹏工业说明,岛田化成豁免收取近一半股权转让款的原因及合理性。

大鹏工业回复称,在本次股权转让时,双方一致同意大鹏工业35%股权对应价款免于支付。李鹏堂先生为大鹏工业的发展作出巨大贡献,为股东带来良好回报,得到岛田化成的实际控制人岛田健一先生的认可。各方通过合意达成一致意见,具有合理性。

2015年10月,岛田化成将大鹏工业全部股权转让完成。

虽股份完成切割,但“关系”没有。撤资后,岛田化成作为境外经销商于2018-2019年向李鹏堂配偶XinyuCui多次借款用于经营周转。

并且退股完成后,岛田化成变身为经销商,与大鹏工业进行业务合作,并为其开拓海外市场。

2019年双方在日本设立子公司岛田化工机,这一年大鹏工业的境外收入暴增,实现2824.15万元,同比暴增844.5%。

2020年-2022年,岛田化成分别为大鹏工业第二大、第二大、第三大客户,分别实现交易金额2231.64万元、2146.17万元、2091.28万元,占当期营业收入的比例分别为10.75%、12.81%、8.45%。

在此期间,岛田健一作为岛田化工机的销售顾问,每月在岛田化工机领取薪酬,2020年、2021年、2022年1-11月,薪酬分别为40.61万元、52.05万元、28.17万元。

对于该笔薪酬,大鹏工业在问询回复中时而表示为财务顾问费、时而又变成销售顾问费。

双方合作2022年11月戛然而止,大鹏工业处置了日本子公司岛田化工机,次年境外收入瞬间归零。

大鹏工业在《招股书》中表示,海外市场拓展不及预期、日元大幅贬值和我国汽车行业快速复苏等因素影响,公司调整经营战略。

2024年7月,北交所要求大鹏工业说明,停止与岛田家族合作后公司境外业务的开展情况;公司是否能够独立开展境外业务,停止与岛田家族的合作是否会对公司的经营业绩产生不利影响。

大鹏工业回复称,公司已符合境外客户的技术要求,并已积累了相对充足的境外项目服务经验和一定的境外客户资源。公司未来拟通过与代理商、贸易商社合作的方式拓展境外市场。

大鹏工业带着连续增长的光环第三次叩关北交所。然而,其《招股书》揭示的依赖大客户、盈利补贴依赖及渠道的不确定性,构成了环环相扣的风险链。

还没有评论,来说两句吧...