【20250808】云评论 | 黄金:纽约-伦敦价差暴涨100%,发生了什么?

观点小结

8 月 8 日,英国《金融时报》一篇报道令黄金 COMEX-LBMA 现货溢价瞬间飙升至 119 美元/盎司——华府拟对瑞士进口 1 公斤与 100 盎司金条加征关税,而 1 公斤与 100 盎司金条恰是 COMEX 交割规格,精准“踩雷”。被狙击的不只是期现价差,瑞士四大冶炼厂(Valcambi、PAMP、Metalor、Argor-Heraeus)首当其冲:它们包揽全球逾七成精炼产能,如今却可能因关税失去美国市场,制造业回流的政治算盘落子有声。

然而 LBMA 现货并未同步暴涨。2024 年美国自瑞士进口黄金仅 20.6 吨,不足前期同样受关税威胁的加墨合计的四分之一;全球库存足以通过 400 盎司大条或其他规格转运美国,由境内 18 家 COMEX 认证精炼厂重铸为合规交割品。替代路径畅通,关税溢价将被迅速抹平——在所谓“黄金 TACO”落地前,COMEX-LBMA 价差大概率提前收敛。

单边价格而言,关税扰动、美联储官员 Daly 与 Kashkari 转鸽、Citi 策略翻多等多重利多共振,三个月箱体震荡后,突破前高的时间窗口已悄然开启。

1 前言

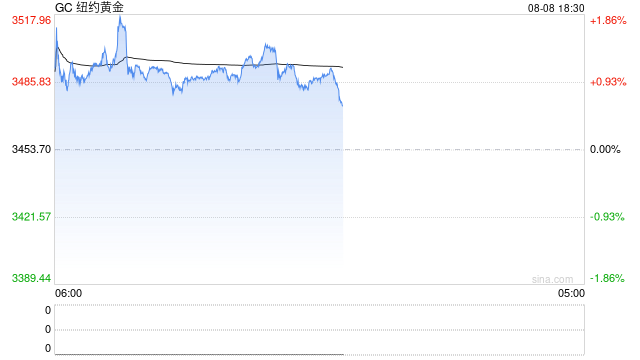

2025 年 8 月 8 日,COMEX 主力合约 GCZ5 与伦敦 LBMA 现货溢价盘中狂飙至 119 美元/盎司,远超年内均值 20 美元。导火索是一篇英国《金融时报》的突发报道——华府拟对瑞士进口 1 公斤与 100 盎司金条加征关税。我们将紧盯税则细节,并与半年前针对加墨的关税冲击做全面对标(【专题】黄金库存暴增还能走多远?),以判断金价单边走势及境外价差拐点的确切信号。

2 英国《金融时报》的新闻精准狙击了谁?

英国《金融时报》的新闻报道,7 月 31 日,美国海关与边境保护局(CBP)一纸裁决把 1 公斤和 100 盎司金条从原本的免税编码 7108.12.10(非货币、未锻黄金)改列至 7108.13.5500(非货币、半制成品),即刻触发进口关税。当天,特朗普宣布将瑞士进口商品关税税率由 31% 上调至 39%,并于 8 月 7 日正式落地。

瑞士四巨头——Valcambi、MKS PAMP、Metalor、Argor-Heraeus——精炼产能合计占全球七成以上,全球一半以上黄金经瑞士精炼后销往各国。而 1 公斤与 100 盎司恰好是 COMEX 黄金期货的标准交割规格,精准“踩雷”。

关税生效瞬间,COMEX 对 LBMA 现货溢价急剧拉升至 119 美元/盎司(图 1),期货端被精准狙击;与此同时,瑞士冶炼出口商也将遭重击——制造业回流正是特朗普 2.0 时代的主轴之一。

图1:美国COMEX黄金主力合约与伦敦黄金现货价差

3 为何LBMA黄金现货价格不跟随上涨?

纽约(COMEX)与伦敦(LBMA)之间的价差向来是现货松紧的“晴雨表”。

回看 1 月特朗普就职前夕,市场对加墨关税的恐慌仅把 COMEX-LBMA 溢价推高至 60 美元/盎司,随后迅速回落;而本轮关税直指瑞士,价差一度飙升至 119 美元/盎司,但 LBMA 现货价格却“按兵不动”。原因何在?

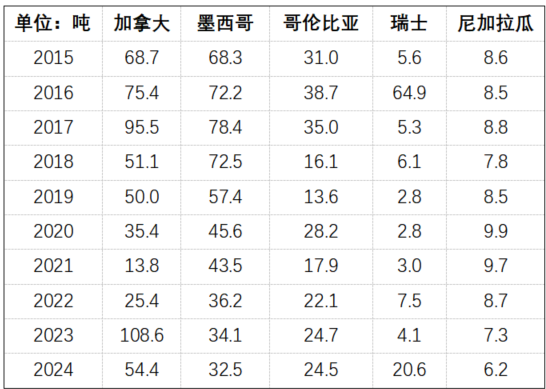

关键在货量:美国地质调查局数据显示,2024 年美国自瑞士进口黄金仅 20.6 吨,占同期自加墨进口总量的 23.7%(见表 1)。体量有限意味着即便加税,也有足够的替代品,从其他国家运送到美国境内,现货端并未出现实质性缺口——LBMA 隐含租赁利率的波澜不惊正是这一点的直接佐证。

表1:美国黄金进口前五大来源国进口规模

图2: 现货黄金隐含租赁利率

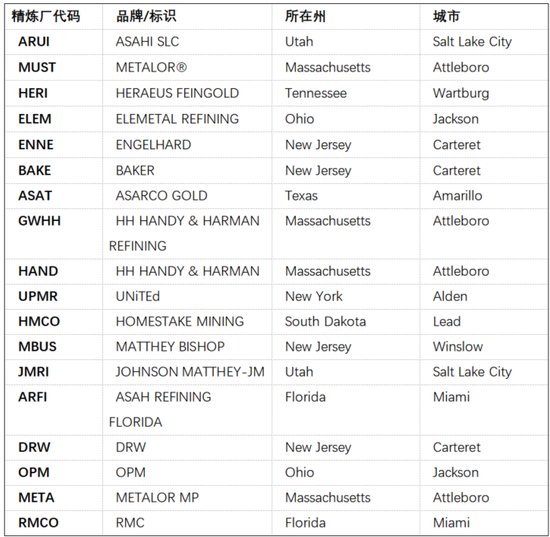

此外,瑞士并非唯一答案,美国本土同样藏着“黄金血脉”。根据 COMEX 交割名单,131 家全球认可品牌中,有 18 家精炼厂就扎根美国境内(见表2)。只要将伦敦常见的 400 盎司金条跨洋运抵,即可就地重铸成 COMEX 标准规格,关税壁垒瞬间化作无形。进口黄金“变身”国产交割品,既绕开了瑞士税网,也为美国制造业添了一把火。

表2:COMEX认可的美国境内冶炼厂信息

4 前瞻判断:若关税“TACO”,会对境外价差影响几何?

结合上文的分析,瑞士精炼并非不可替代。即便特朗普对瑞士 1 kg 和 100 oz 金条课以 39% 关税,全球仍可把 400 oz 或任何规格金条转运美国,由本土 18 家 COMEX 认证精炼厂重铸,关税壁垒瞬间化作“冶炼红利”。替代路径畅通,意味着瑞士的关税溢价将被迅速抹平——在所谓“黄金 TACO”真正落地前,COMEX-LBMA 价差大概率提前收敛。

单边金价方面,关税扰动、Daly 与 Kashkari 转鸽、Citi 翻多等多头信号共振,三个月的箱体震荡后,新高窗口正在打开。

作者:刘诗瑶

期货从业证号:F3041949

交易咨询证号:Z0019385

联系方式:liushiyao@zjtfqh.com

免责声明

本报告的著作权属于紫金天风期货股份有限公司。未经紫金天风期货股份有限公司书面授权,任何人不得更改或以任何方式发送、翻版、复制或传播此报告的全部或部分材料、内容。如引用、刊发,须注明出处为紫金天风期货股份有限公司,且不得对本报告进行有悖原意的引用、删节和修改。

本报告基于紫金天风期货股份有限公司及其研究人员认为可信的公开资料或实地调研资料,仅反映本报告作者的不同设想、见解及分析方法,但紫金天风期货股份有限公司对这些信息的准确性和完整性均不作任何保证,且紫金天风期货股份有限公司不保证这些信息不会发生任何变更。本报告中的信息以及所表达意见,仅作参考之用,不构成任何投资、法律、会计或税务的最终操作建议,紫金天风期货股份有限公司不就报告中的内容对最终操作建议做出任何担保,投资者根据本报告作出的任何投资决策与紫金天风期货股份有限公司及本报告作者无关。

还没有评论,来说两句吧...