文章来源:华尔街见闻

美国7月就业数据意外爆冷,引发市场对美联储9月大幅降息的强烈预期,剧本酷似去年“7月按兵不动,9月降息50个基点”的“补救式”操作。花旗预计美联储将在9月降息25个基点,但如果8月就业数据同样疲软,50个基点降息的可能性显著增加。

美国就业市场的突然降温,正让华尔街的交易员和经济学家们回想起去年夏天美联储的政策路径。

当时,美联储在7月会议上选择按兵不动,但随后公布的疲软就业报告迅速扭转了局面,促使官员们在9月会议上采取了激进的50个基点降息“补救”措施。如今,类似的剧本似乎正在上演,市场正密切关注美联储是否会“故技重施”。

目前市场对大幅降息的预期正在升温。据追风交易台消息,花旗在8月1日的研报中预计美联储将在9月降息25个基点,但如果8月就业数据同样疲软,50个基点降息的可能性显著增加。

值得注意的是,今年美国经济面临与去年不同的挑战。尽管就业数据疲软,但特朗普政府的关税政策引发了通胀担忧,这是去年所没有的。美联储需判断经济放缓是暂时现象还是长期趋势。花旗认为,在需求和劳动力市场疲软下,通胀风险小。9月前,更多就业和通胀数据将决定美联储是否果断行动。

就业数据全面恶化,经济放缓信号明确

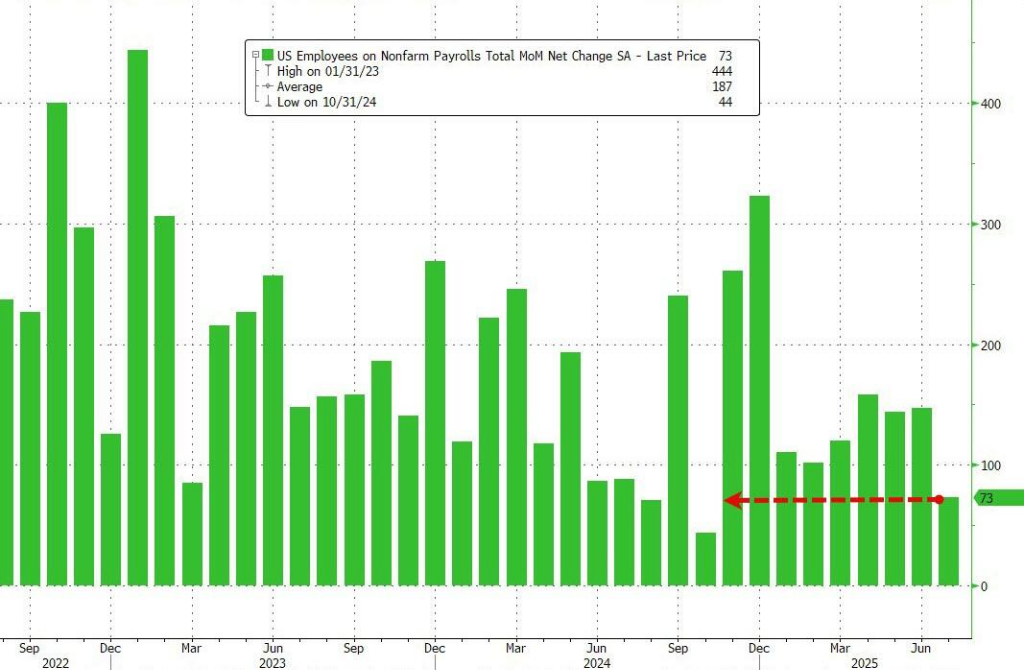

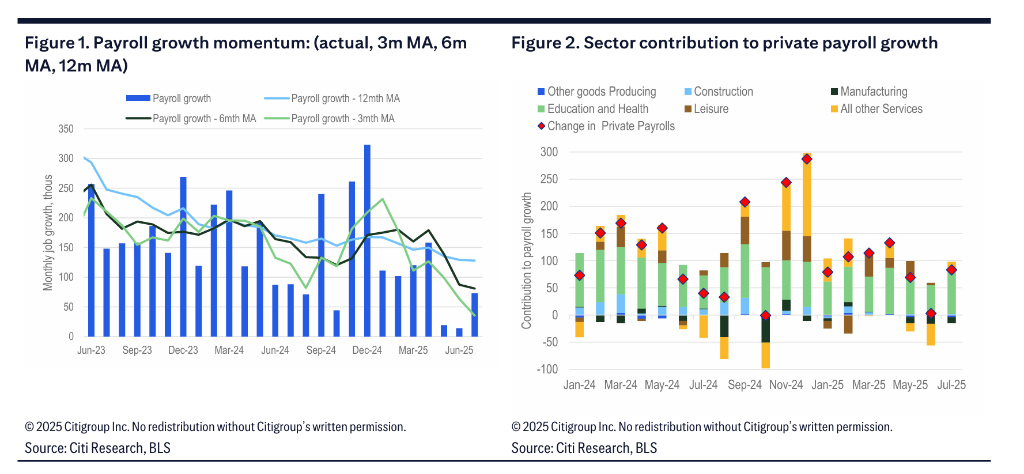

最新的7月非农就业数据显示,美国劳动力市场正在以惊人的速度降温,远低于市场预期。新增就业人数仅为73000人,更令人担忧的是,5月和6月的就业数据合计被大幅下修了258000人。其中,私营部门在6月仅新增3000个工作岗位,7月也仅增加83000人。制造业等商品生产行业更是连续三个月每月减少13000个工作岗位。就业增长高度集中在医疗保健领域,其他行业表现疲软,休闲和酒店业在7月仅增加5000人。

失业率从4.117%攀升至4.248%,家庭就业调查显示就业人数减少了260000人。劳动参与率连续第三个月下降,从62.3%降至62.2%。花旗分析师指出,如果劳动参与率保持不变,失业率本月将升至4.34%。

过去三个月,美国平均就业增长仅为35000人。花旗研究甚至通过QCEW数据推测,实际数字可能更低,初步修正数据预计将于9月9日发布,届时可能显示这一期间的就业增长为负值。此外,联邦政府在过去六个月累计减少84000个工作岗位,也进一步凸显了就业市场的全面疲软。

市场热议:美联储9月或将大幅降息

这份意外疲软的就业报告,立即引发了市场对美联储“7月按兵不动、9月大幅降息”剧本重演的热议。据见闻此前文章,有“新美联储通讯社”之称的知名财经记者Nick Timiraos表示,这幅场景有“似曾相识”之感:

去年,美联储官员在7月的政策会议上决定不降息,但两天后的就业报告却显示,劳动力市场并不像表面看起来那样强劲。最终,美联储在9月的会议上通过下调利率半个百分点(超过传统的四分之一个百分点)来“补课”。

本周,美联储同样选择按兵不动,但周五发布的就业数据却显示过去几个月劳动力市场意外降温。交易员们将9月降息的概率从周四的38%大幅上调至70%以上。

芝商所数据显示,美联储在9月会议上降息的概率已从周四的不足40%飙升至近90%(其中降息25个基点的概率高达89.6%)。尽管目前期货市场显示交易员认为降息50个基点的概率为零,但市场对大幅降息的预期正在升温。

花旗目前维持基准预测,即美联储将在9月降息25个基点,并在随后每次会议上降息25个基点,直至明年3月达到3.00%-3.25%的终点利率。然而,花旗分析师认为,风险平衡偏向更加宽松的政策。如果8月就业报告同样疲软(例如失业率上升至4.5%),可能引发50个基点的降息。

历史能否简单重演?通胀担忧是关键变数

然而,Timiraos也表示,今年的情况与去年存在一个关键差异:去年美国通胀正处于持续回落的通道中,而今年,由于特朗普政府春季以来实施的一系列广泛加征关税的举措,美联储官员们反而担心通胀压力可能卷土重来。

因此,Timiraos强调,美联储面临的关键问题在于:美国经济基本面是否真的在恶化,还是说近期的放缓只是某些政策影响滞后所致的暂时现象。

花旗分析师预计,在需求放缓和劳动力市场宽松的经济环境下,持续通胀压力的风险很小,这将克服对关税相关通胀的担忧。如果增长和劳动力市场的疲软状态持续更长时间,官员们明年可能将利率降至3%以下。

在9月会议之前,决策者还将获得一份就业报告和两个月的通胀数据,这些信息将共同决定美联储是选择谨慎观望,还是会像去年一样,用一次果断的行动来回应正在变化的经济前景。

市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。

还没有评论,来说两句吧...