登录新浪财经APP 搜索【信披】查看更多考评等级

(来源:华金策略研究)

事件点评

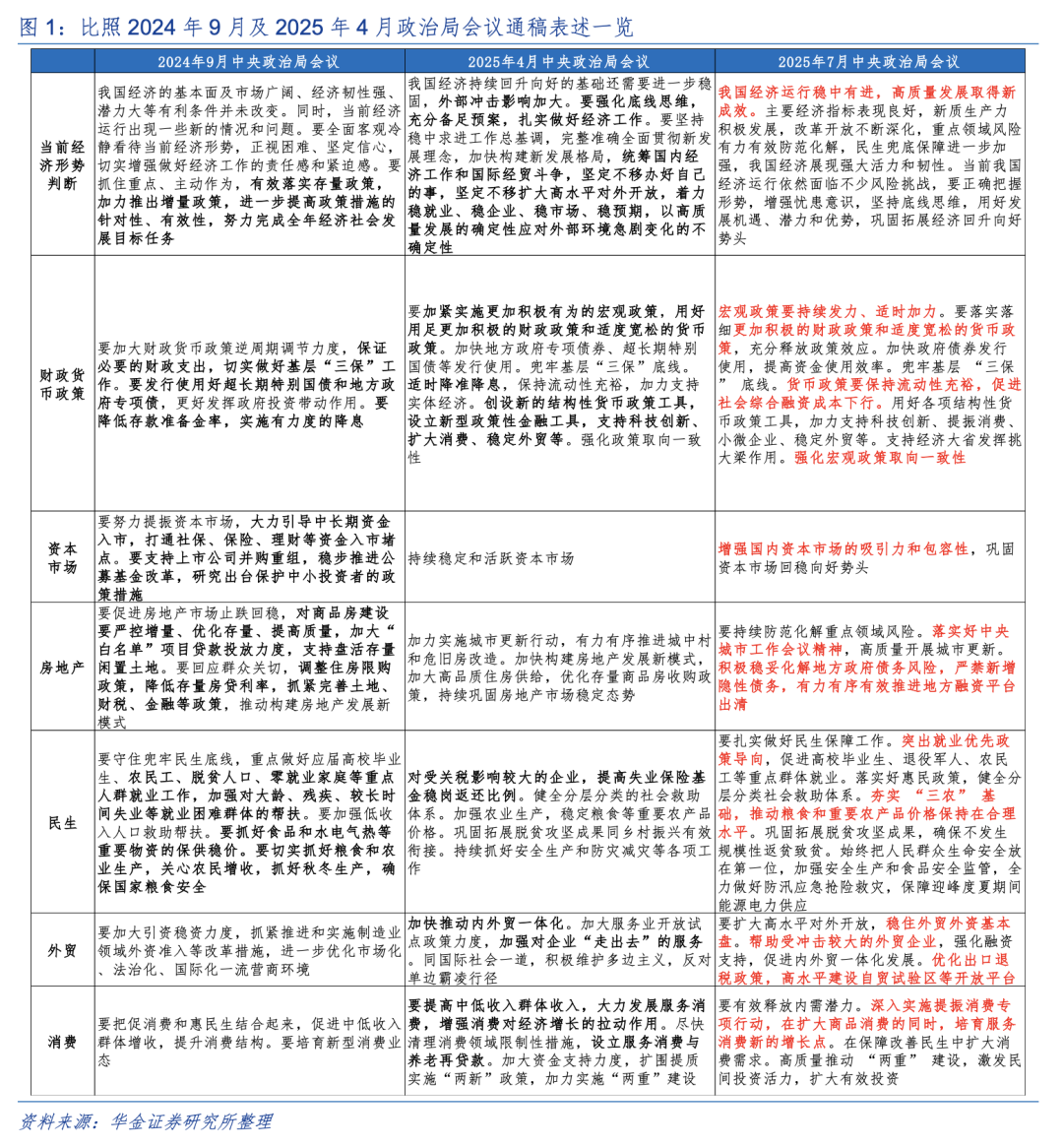

🔷总体定调:对上半年经济运行表述较积极,下半年政策发力空间仍较充裕。(1)会议对上半年经济运行表述较积极:会议表示,今年以来我国经济运行稳中有进,主要经济指标表现良好,新质生产力积极发展。(2)下半年政策发力空间仍较充裕,但可能更注重节奏和精准施策。一是会议强调宏观政策要持续发力、适时加力,下半年政策仍留有充裕空间。二是会议强调要落实落细更加积极的财政政策和适度宽松的货币政策:首先,财政政策上,加快政府债券发行使用,提高资金使用效率,制造业和基建投资可能维持较高增速;其次,货币政策上,要保持流动性充裕,用好各项结构性货币政策工具,后续央行可能通过再贷款等手段精准投放流动性。

🔷超预期、新增和重点强调的:四中全会召开时间确定、反内卷、资本市场政策、促消费、科技创新等。(1)超预期的:会议确定四中全会召开时间,提振后续政策预期。(2)新增的提法:反内卷、资本市场政策和鼓励民营企业。一是会议再次重点强调反内卷:首先,会议提出依法依规治理企业无序竞争,推进重点行业产能治理,显示对重点行业反内卷去产能的意愿较强;其次,提出规范地方招商引资行为,显示政策从限制增量的角度防范内卷。二是会议明确提出增强国内资本市场的吸引力和包容性,巩固资本市场回稳向好势头,显示会议对股市当前慢牛走势的充分肯定,后续对资本市场的提振政策大概率延续。三是首次强调企业家要勇立潮头,显示对民营企业发展的鼓励和支持。(3)重点强调的:稳就业、促消费、科技创新。一是稳就业是政策着力的重点。二是消费相关政策优先级提高。三是继续支持科技创新。

🔷对市场趋势的影响:偏正面,A股慢牛趋势延续。(1)分子端:会议可能提振经济和盈利修复预期。一是会议对财政和货币政策表述依然积极,同时强调要提振消费,对后续投资和消费增速可能继续有支撑。二是会议继续强调反内卷,政策发力下PPI可能回升,企业盈利有望改善。(2)流动性:会议继续支撑国内流动性宽松。一是会议强调维持流动性充裕、促进社会综合融资成本下行,显示流动性投放可能更为精准;此外,美联储仍处于降息周期中,在海外宽松时国内大概率跟随。二是会议可能加速股市增量资金流入。(3)风险偏好:会议对市场情绪仍有支撑。一是确定四中全会召开时间,提振后续政策预期;二是进一步强调反内卷,对于经济和盈利回升的预期有提振;三是鼓励民营企业发展,对市场情绪有支撑。

🔷对行业配置的影响:科技成长、反内卷相关行业、消费等可能受益。一是会议强调以科技创新引领新质生产力发展,推动科技创新和产业创新深度融合发展;因此新质生产力相关的TMT、机械、军工、电新、医药等科技成长行业可能受益。二是会议强调要依法依规治理企业无序竞争,推进重点行业产能治理,因此存量反内卷相关煤炭、钢铁、建材、电新、汽车、化工和物流等行业可能受益;此外,会议强调要规范地方招商引资行为,因此控制增量相关的半导体、机器人、人工智能等新兴科技行业可能受益。三是会议强调要深入实施提振消费专项行动,在扩大商品消费的同时,培育服务消费新的增长点;因此与“以旧换新”提振商品消费相关家电、消费电子、商贸零售等,以及与服务消费相关的社服、食品、美容等行业可能受益。

🔷风险提示:历史经验未来不一定适用、政策超预期变化、经济修复不及预期。

一、定调积极,聚焦反内卷、科技创新、促消费等多个方向

(一)上半年经济运行向好,下半年政策发力空间充裕

总体定调:对上半年经济运行表述较积极,下半年政策发力空间仍较充裕。(1)会议对上半年经济运行表述较积极:会议表示,今年以来我国经济运行稳中有进,高质量发展取得新成效,主要经济指标表现良好,新质生产力积极发展。(2)下半年政策发力空间仍较充裕,但可能更注重节奏和精准施策。一是会议强调宏观政策要持续发力、适时加力,对下半年经济运行充满信心的同时政策仍留有充裕空间。二是会议强调要落实落细更加积极的财政政策和适度宽松的货币政策:首先,财政政策上,加快政府债券发行使用,提高资金使用效率,制造业和基建投资可能维持较高增速;其次,货币政策上,要保持流动性充裕,用好各项结构性货币政策工具,后续央行可能通过再贷款、再贴现等手段精准投放流动性。

(二)超预期、新增和重点强调的:四中全会、反内卷等

超预期、新增和重点强调的:四中全会召开时间确定、反内卷、资本市场政策、促消费、科技创新等。(1)超预期的:会议确定四中全会召开时间,提振后续政策预期。一是本次政治局会议决定今年10月在北京召开中国共产党第二十届中央委员会第四次全体会议,当前确定会议时间超市场预期。二是四中全会仍可能聚焦高质量发展,科技创新和提振消费等政策预期持续:首先,四中全会将研究关于制定国民经济和社会发展第十五个五年规划的建议,大概率仍将聚焦高质量发展、新质生产力相关议题;其次,当前科技和消费仍是政策聚焦的核心,因此四中全会大概率仍将继续完善科技产业发展规划,同时在外需低迷、地缘风险可能加剧的大环境下,扩张内需的必要性和迫切性仍在上升,促消费相关的举措可能继续加码,发放消费券、降低存款利率、稳楼市稳就业等政策有望继续从供需两端落实。(2)新增的提法:反内卷、资本市场政策和鼓励民营企业。一是会议再次重点强调反内卷:首先,会议提出依法依规治理企业无序竞争,推进重点行业产能治理,显示对重点行业反内卷去产能的意愿较强;其次,提出规范地方招商引资行为,显示政策从限制增量的角度防范内卷;最后,推动粮食和重要农产品价格保持在合理水平,体现了政策对农产品价格偏低的关注。二是会议明确提出增强国内资本市场的吸引力和包容性,巩固资本市场回稳向好势头,显示会议对股市当前慢牛走势的充分肯定,后续对资本市场的重视和提振政策大概率延续。三是首次强调企业家要勇立潮头,以优质产品和服务赢得市场竞争主动,这显示对民营企业发展的鼓励和支持。(3)重点强调的:稳就业、促消费、科技创新。一是稳就业是政策着力的重点:会议强调要着力稳就业、稳企业、稳市场、稳预期,促进高校毕业生、退役军人、农民工等重点群体就业,民生兜底保障进一步加强,为经济持续回升向好提供坚实基础。二是消费相关政策优先级提高:会议强调深入实施提振消费专项行动,在扩大商品消费的同时,培育服务消费新的增长点,显示“以旧换新”等促进商品消费和发展服务消费并重。三是继续支持科技创新:会议强调以科技创新引领新质生产力发展,加快培育具有国际竞争力的新兴支柱产业,推动科技创新和产业创新深度融合发展,显示支持科技创新的政策导向不变。

二、对市场影响偏正面,关注科技和消费

(一)市场趋势:偏正面,A股延续震荡偏强走势

短期对市场趋势影响偏正面,A股延续震荡偏强走势。(1)分子端:提振经济和盈利修复预期。一是对当前经济增长态势表述积极,同时明确后续政策发力空间充裕,财政、货币政策仍有望加力配合,叠加促消费政策仍是发力重点,对于后续投资和社零增速可能有提振。二是“反内卷”政策实施下淘汰关键产业落后产能,有望推动关键资源品价格回升,同时政策发力下PPI同比可能回升,盈利增速有望改善。(2)流动性:国内流动性维持宽松。一是宏观方面流动性维持宽松,当前美联储降息周期大概率未完,美元指数低位震荡下对国内流动性宽松掣肘减轻,海内外货币政策宽松节奏可能趋同,央行后续操作可能转向精准投放,货币政策工具较为充裕,流动性维持宽松趋势不变。二是微观资金也有望加速流入,会议明确增强国内资本市场的吸引力和包容性,后续优化资本市场环境、完善监管制度等措施可能加速落地,政策推动中长期资金流入趋势不变。(3)风险偏好:积极政策预期提振市场情绪。一是四中全会确定召开,同时“反内卷”政策进一步明确,对于后续稳增长政策落地的预期有所强化。二是提出企业家要勇立潮头,对民营企业政策重视度上升,市场情绪可能提振。

(二)行业配置:科技成长、反内卷和消费等行业可能受益

对行业配置的影响:科技成长、反内卷相关行业、消费等可能受益。一是会议强调以科技创新引领新质生产力发展,推动科技创新和产业创新深度融合发展;因此新质生产力相关的TMT、机械、军工、电新、医药等科技成长行业可能受益。二是会议强调要依法依规治理企业无序竞争,推进重点行业产能治理,因此存量反内卷相关煤炭、钢铁、建材、电新、汽车、化工和物流等行业可能受益;此外,会议强调要规范地方招商引资行为,因此控制增量相关的半导体、机器人、人工智能等新兴科技行业可能受益。三是会议强调要深入实施提振消费专项行动,在扩大商品消费的同时,培育服务消费新的增长点;因此与“以旧换新”提振商品消费相关家电、消费电子、商贸零售等行业,以及与服务消费相关社服、食品、美容护理等新消费行业可能受益。

三、风险提示

1.历史经验未来不一定适用:文中相关复盘具有历史局限性,不同时期的市场条件、行业趋势和全球经济环境的变化会对投资产生不同的影响,过去的表现仅供参考。

2.政策超预期变化:经济政策受宏观环境、突发事件、国际关系的影响可能超预期或者不及预期,从而影响当下分析框架下的投资决策。

3.经济修复不及预期:受外部干扰、贸易争端、自然灾害或其他不可预测的因素,经济修复进程可能有所波动,从而影响当下分析框架下的投资决策。

本篇报告相关信息:

证券研究报告:【华金策略邓利军团队-点评报告】继续强调反内卷,A股慢牛趋势不变

对外发布时间:2025年7月30日

发布机构:华金证券股份有限公司

报告分析师:

邓利军

SAC执 业 证 书 编号:S0910523080001

denglijun@huajinsc.cn

报告联系人:

张欣诺

zhangxinnuo@huajinsc.cn

向下滑动查阅全文

重要提示:

《证券期货投资者适当性管理办法》于2017年7月1日起正式实施。通过本订阅号发布的观点和信息仅供华金证券股份有限公司(下称“华金证券”)客户中的专业投资者参考。因本订阅号暂时无法设置访问限制,其他的任何读者在订阅本微信号前,请自行评估接收相关推送内容的适当性,华金证券不因任何订阅或接收本订阅号内容的行为而将订阅人视为华金证券的当然客户。

法律声明

本订阅号不是华金证券研究报告的发布平台,所载证券研究内容来自于华金证券已公开发布的证券研究报告。订阅者若使用所载资料,有可能会因缺乏对完整报告的了解而对其中关键假设、评级、目标价等内容产生误解。提请订阅者参阅华金证券已发布的完整证券研究报告,仔细阅读其所附各项声明、信息披露事项及风险提示,关注相关的分析、预测能够成立的关键假设条件,关注投资评级和证券目标价格的预测时间周期,并准确理解投资评级的含义。

本订阅号所载内容仅反映华金证券研究人员于发出完整报告当日的判断。本订阅号不承担更新推送信息或另行通知义务,后续更新信息以华金证券研究所正式发布的研究报告为准。

本订阅号所载内容并非投资决策服务,并不涉及对具体证券或金融工具在具体价位、具体时点、具体市场表现的判断,在任何情形下都不构成对接收本订阅号内容受众的任何投资建议。订阅者应当充分了解各类投资风险,根据自身情况自主做出投资决策并自行承担投资风险。

华金证券及雇员不对任何人因使用本订阅号的发布内容所引起的任何损失承担任何责任。

本订阅号推送内容版权归华金证券所有,未经华金证券事先书面许可,任何机构或个人不得以任何形式删节、修改、复制、引用和转载,否则应承担相应责任。

往期报告

主题报告:

蛟龙得水,科技为先【20231216】

市场底如何形成?【20230822】

框架培训

数量策略分析框架【20240118】

策略分析框架【20231214】

股市资金面分析框架【20231207】

还没有评论,来说两句吧...