出品|网易财经ESG

作者|王晓丽

7月12日,葵花药业发布了2025年上半年业绩预告。数据显示,公司预计实现净利润7000万元至8500万元,同比大幅下降82.52%至85.61%;扣非净利润预计为4000万元至5500万元,同比下滑88.04%至91.30%。

自2024年起,葵花药业打破了此前连续多年的业绩增长态势,首次出现业绩下滑。2024年,公司实现营收33.77亿元,同比下降40.76%;归属于上市公司股东的净利润为4.92亿元,同比下降56.03%。进入2025年中期,其业绩颓势仍未得到有效遏制。

除了业绩表现不佳,葵花药业近期还面临频繁的高管变动。7月10日,葵花药业宣布公司副总裁陈亮辞职。值得注意的是,这已是2025年以来公司第二位离职的高管。此前在2025年6月,副总经理马新因退休辞任;而在2024年10月,副总经理兼内部审计负责人李金明以及副总经理朱晓南也因个人原因离职。

目前,葵花药业正面临着内外交困的局面。根据万得最新ESG评级,葵花药业仅获得“B”级评级,处于行业平均水平。曾经的“儿药广告之王”在ESG表现上已不及行业头部企业。

Wind官网

尚无ESG报告,产品安全与质量亟待提升

目前,葵花药业尚未公布公司ESG报告或社会责任报告,查阅公司2024年年报,在年报的第五节“环境与社会责任”中,公司对环境和社会表现进行了披露。

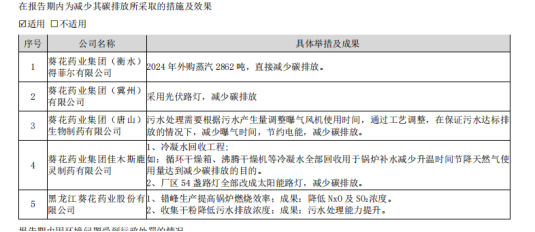

在环境表现上,公司详细披露了子公司环境保护政策、行业标准以及生产经营活动中污染物排放情况。数据显示,2024年旗下子公司未发生污染物超标事件。公司还披露了部分子公司对污染物的处理方式、环境自行检测方案及应急预案。

葵花药业表示公司各重点排污子公司严格按照要求开展环境治理工作,并依法缴纳环保税。此外,公司展示了部分子公司的碳减排措施如节能减排、污染物合规排放等,但在成果中公司未提供具体的量化指标和数据支持,例如未披露具体的碳排放减少量、能源节约量或废水处理后的达标率等。

2024年年报》

在社会责任方面,葵花药业表示坚持企业发展与责任担当并重,与利益相关方建立常态化沟通机制,努力营造和谐的内外部组织氛围,并积极构建与自然、社会和谐共生的发展模式。根据MSCI公布的医药行业ESG评级标准,其在社会维度重点关注企业产品安全与质量的表现。

据年报信息,葵花药业建立了药品全生命周期质量管理体系,涵盖研发、生产及流通环节,并融合传统理念与现代化质控体系,持续完善药品质量管理。公司还建立了药物警戒体系,负责收集、分析药品不良反应信息。报告期内公司未发生重大产品质量问题或产品召回事件。

然而,2024年底,公司主打产品“小儿智力糖浆”因疗效争议引发舆论关注。多名医学专家指出,该产品缺乏高质量随机对照试验(RCT)支持,部分成分(如石菖蒲)长期使用存在毒性风险且缺乏明确的长期安全性数据。

此外,根据黑猫投诉 【下载黑猫投诉客户端】平台,近期消费者针对葵花药业旗下叮叮消系列及眼药水的产品质量表示怀疑,主要集中于疗效不显著、使用体验不佳等问题。与此同时,还有其他消费者投诉公司产品存在异物、虚假宣传以及说明书含糊不清等行为。

值得注意的是,根据国家药监局信息,数据显示葵花药业旗下9批次药品不合格,涉及多个核心品种。尽管最近一次不合格记录为2023年,鉴于现存的产品质量舆论,葵花药业亟需加强产品安全与质量管理。

业绩下滑、研发费用投入不足、管理层频繁变动

根据葵花药业2025年半年度业绩预告,公司预计实现净利润7000万元至8500万元,同比大幅下降82.52%至85.61%;扣非净利润预计为4000万元至5500万元,同比下滑88.04%至91.30%。公司表示,业绩变动主要受两方面因素影响:一是医药行业结构性调整及前期市场非理性波动,导致公司正在消化渠道库存;二是产品毛利率阶段性下降。

葵花药业曾提出“六五规划”经营目标,力争到2028年销售规模突破百亿。然而,纵观葵花药业历年营收表现,2023年营收达到峰值57亿元,而随后2024年营收大幅下滑至33.77亿元,同比下滑40.76%,归母净利润下滑至4.92亿元,同比下降56.03%。2025年上半年净利润再次大幅跳水,使得公司“六五规划”经营目标面临较大压力。

诚然,过去几年,中成药行业因OTC市场稳定增长,未受到集采政策的强烈冲击。但2024年医保政策调整,OTC药品首次被纳入集采,大幅压缩了药企的盈利空间。葵花药业的营收结构中,OTC销售模式占比超过80%,2024年OTC营收同比下降40.62%。此外,2024年公司各类产品和不同地域的营收均出现明显下降,这也是公司近五年来首次出现类似状况。

面对2024年业绩下滑,葵花药业自称遭遇“突发性变量因素”,认为呼吸类产品受到上一年度需求爆发增长带来的高基数影响,整体销量呈下行回归趋势。然而,同期以感冒呼吸类产品为核心业务的华润三九,2024年营业收入同比增长11.63%,净利润同比增长18.05%。

葵花药业业绩表现不佳的背后,还暴露了其研发投入长期不足的问题。2020-2024年,公司研发费用分别为1.136亿元、1.321亿元、9461万元、1.286亿元、1.241亿元,研发费用率在1.86%-3.67%之间,远低于行业平均水平。相比之下,同行济川药业2024年研发费用为4.448亿元,研发费用率为5.55%,2020年-2024年其研发费用率在3.95%-6.86%之间。

与此同时,公司研发人员数量也从2019年的654人锐减至2024年的441人,六年间核心技术人员流失率达33%。2024年,公司研发人员中博士仅2人,硕士24人,占比仅为5.9%。同期,济川药业、华润三九研发人员分别为734人、876人,硕士、博士及以上学历的研发人员占比分别为24.52%、48.74%,均优于葵花药业。

此外,2024年葵花药业管理层频繁变动。6月,原监事会主席兰芬、独立董事施先旺、贾士红、林瑞超以及董事何国忠、崔丽晶等人离职;10月,李金明因个人退休原因辞去公司副总经理兼内部审计负责人职务,朱晓南因个人原因辞去公司副总经理职务,而其任职仅3个月。

2025年至今,公司已有两位高管离职,7月10日副总裁陈亮辞职,6月副总经理马新因退休辞任。管理层的频繁变动,一定程度上加剧了市场对公司战略执行、财务合规、公司治理等方面的担忧,不利于应对愈发激烈的市场竞争。

值得注意的是,根据葵花药业2024年度利润分配方案,公司拟以总股本5.84亿股为基数,向全体股东每10股派发现金红利5元(含税),共计派发现金红利2.92亿元,无回购注销,无送红股。

尽管2024年分红比例相较于上一年度有所下降,但仍处于较高水平。过去三年,公司累计现金分红金额达到17.52亿元。然而,在盈利承压的情况下,公司依然坚持高比例分红,虽在一定程度上稳定了股东信心,但同时也带来了资金压力与流动性风险等潜在风险。

在当前政策监管趋严、行业竞争加剧的背景下,葵花药业不仅面临自身经营问题,还要应对整个行业的结构性变化。未来公司业绩能否重回增长轨道,实现“六五规划”经营目标,仍有待时间验证。

参考资料:

[1]《葵花药业研发营销双缩却购8亿理财,资金管理策略缘何如此保守?》;新刊财经

[2]《葵花药业净利润腰斩一夜回到7年前,关氏姐妹薪酬逆势增百万》;新刊财经

[3]《正在“消失”的小葵花 | 棱镜》; 棱镜·腾讯小满工作室

[4]《葵花药业深陷增长困境:利润暴跌、研发不足、质量存疑,未来堪忧》;九州健康网

还没有评论,来说两句吧...