卓创资讯分析师 张慧

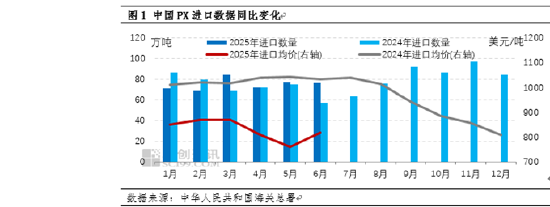

[导语] 2025年第二季度我国进口总量为225.96万吨,较上一季度上涨0.85%(2025年第一季度224.06万吨),较去年第二季度上涨10.91%。其中4-6月份进口量分别为72.16万吨、77.26万吨及76.54万吨。其中韩国、日本、文莱、中国台湾及越南为进口贸易伙伴前五;浙江省为进口第一收发地;一般贸易依然是最重要的进口贸易方式。以下将对第二季度中国PX进口情况简要分析。

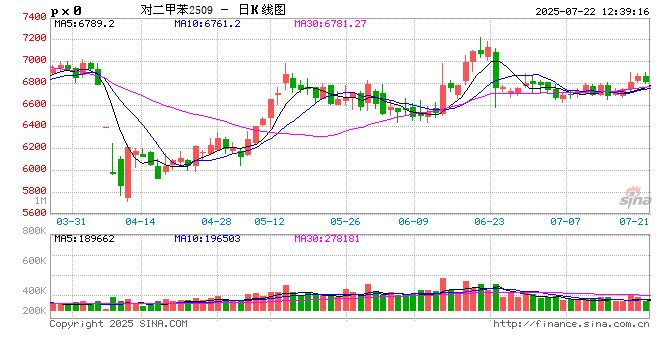

2025年二季度呈现骤跌后回弹盘整行情。4月份受美国对等关税引发经济陷入衰退担忧,避险情绪下,国际油价重挫至近四年低位,PX成本端支撑塌陷。国内PX装置运行状态相对平稳,而需求端部分PTA工厂尚存检修预期,同时PX主力期货一度跌停,场内偏空情绪占据主导,清明节后价格较节前下滑高达105美金/吨,PX市场单边骤跌至上半年低位;然自4月中旬伴随着中美达成贸易协议预期利好,国际油价连续攀升。同时国内盛虹、中金及浙石化PX装置均出现因前道装置停车而降负运行现象,且需求端PTA工厂及聚酯工厂均开工负荷高位运行,市场供需紧张格局加深,PX商谈开启触底反弹行情,一举收复前期跌幅,连续攀升突破880美元/吨关口位,回归至上半年高位水平附近,而后伴随着成本驱动与供需驱动的阶段性主导,PX市场开启宽幅震荡盘整行情。另外二季度受亚洲PX装置集中检修期、而国内PTA新增产能兑现,故PX中国进口量水平同环比略有提升、整体价格运行空间则波动较大。

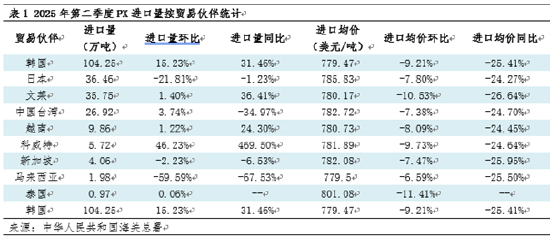

二季度PX进口贸易伙伴前五位为韩国、日本、文莱、中国台湾及越南,以上均为老牌主要产销输出地。二季度受加工空间快速修复影响,韩国SK 40万吨PX装置及GS 40万吨PX装置陆续升温重启,且其他工厂亦存在提负运行现象,进而导致韩国占比增幅明显;反观日本PX装置则计划外停车时间频发,出光一套21.5万吨及两套均为20万吨PX装置5-6月计划外停车、ENEOS一套35万吨装置4-5月计划外停车,整体日本开工负荷延续下探,日本占比明显下降;其他地区PX装置维持稳定运行状态,且因国内PTA新增产能兑现带动增长点,故国内PX市场缺口扩大影响,进口份额出现一定比例提升。

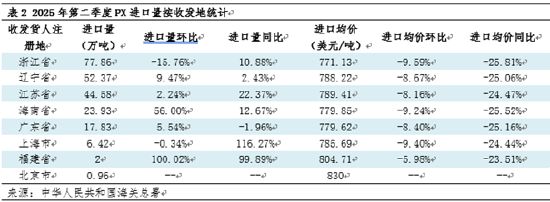

二季度我国进口关口前五位是浙江、辽宁、江苏、海南及广东。其中浙江省位居首位,是因为逸盛宁波、逸盛新材料等PTA装置稳定需求,但季度内存在装置变动进而占比出现窄幅下降;辽宁省则是因为大连长兴岛的恒力石化PTA总产能1160万吨,且东北地区原料缺口明显,进而位列第二,因季度内福佳大化出现计划外降负事件而进口占比提升;随即江苏省、海南省及广东省为国内主要市场收发地,其中二季度海南省PX输入量增幅高达56%。

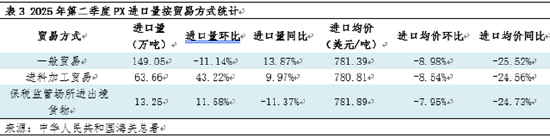

贸易方式来看,与上一季度相比,进料加工贸易及保税监管场所进出境货物份额出现提升,而一般贸易份额呈现下降趋势,主要是国家宏观经济环境影响,以及国内PX需求表现尚好造成的。

后期来看,预计2025年第三季度进口格局基本仍与前期相似,因利润空间表现尚可,以及二季度集中检修期结束,国内外PX装置生产能力存在稳步提升预期(国内:福海创、东营威联及天津石化;国外:韩国sk、日本出光、ENEOS、ThaiOil);另外美国调油旺季逐步接近尾声,且美国对日韩等国加征关税影响,三季度韩国PX货源出口美国量较小(7月份1-20日韩国共计运往中国22.8万吨、中国台湾1.48万吨、美国0.98万吨),预估三季度PX月均进口能力大概率至70万-85万吨。此外,亚洲PX装置仍存在部分检修计划,例如:福佳70万吨装置、浙石化200万吨装置、中国台湾FCFC 72万吨装置、韩国韩华120万吨装置、日女ENEOS两条25万吨装置、新加坡EXXON 53万吨装置、马来西亚石油55万吨装置,而PTA方面仍存在590万吨新装置投放预期,故国内PX延续去库预期。综上所述,第三季度总进口量或将延续小涨趋势,进口均价重心弱势盘整,进口贸易伙伴、收发地及贸易方式的格局则依旧延续。

还没有评论,来说两句吧...