炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:证券之星

近日,正帆科技(688596.SH)宣布拟以现金11.2亿元收购辽宁汉京半导体材料有限公司(下称“汉京半导体”)62.23%股权,进一步加码半导体核心耗材领域,以增强国产替代能力。汉京半导体主营高精密石英及先进陶瓷材料制造,公司2024年营收、净利润双降,但依旧背负三年累计净利润不低于3.93亿元的业绩承诺。

证券之星注意到,此次收购也暗藏着资金层面的压力与挑战。2020年上市后,正帆科技负债率连年走高,今年一季度资产负债率达到63.94%,有息负债规模也显著扩大,高达11.2亿元的收购对价或进一步加剧财务压力。伴随业务规模的扩大,正帆科技的应收账款、存货也随之攀升,2024年应收账款较上市当年增长了419%。

01. 加码布局半导体,标的去年营收净利双降

公告显示,正帆科技拟购买汉京半导体5名股东持有的62.23%股权。标的汉京半导体100%股权估值为18亿元,故62.23%股权的交易对价约为11.2亿元。本次交易完成后,汉京半导体将成为正帆科技的控股子公司。

资料显示,汉京半导体成立于2022年,拥有高精密石英和先进陶瓷材料制造技术,主要产品包含石英管、石英舟、石英环、碳化硅陶瓷舟、碳化硅陶瓷管、碳化硅陶瓷保温筒等。

全球半导体产业链竞争日趋白热化,国内半导体材料领域在部分关键环节仍深陷“卡脖子”的困境。据了解,半导体生产配套的石英制品和先进陶瓷材料制品均具有技术壁垒高、验证导入难度大的特点。国内市场长期被国外企业垄断,国产替代空间巨大。

正帆科技将通过本次交易进一步拓展高耗零部件产品线,而汉京半导体也处于产能升级关键阶段。除现有产线外,汉京半导体还在推进高端产线建设,包括国内第一条极高纯石英生产线,其产品等级将对应10纳米以下的半导体先进工艺制程;同时正在建设国内第一条半导体碳化硅零部件生产线,在先进碳化硅零部件领域突破“卡脖子”产品。

据悉,正帆科技于2020年8月上市,公司主要业务为向集成电路、泛半导体、生物制药等高科技产业及先进制造业客户提供设备类(CAPEX)业务和非设备类(OPEX)业务。

正帆科技表示,交易完成后,公司将为汉京半导体导入更多客户资源,同时在产品拓展、技术研发、运营能力等方面产生较强的协同效应,使公司在半导体核心零组件领域取得更大成长,推动OPEX业务发展。

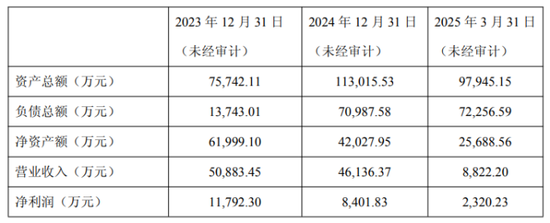

证券之星注意到,2023年至2024年及2025年一季度,汉京半导体分别实现营收5.09亿元、4.61亿元、8822.2万元,净利润分别为1.18亿元、8401.83万元、2320.23万元。公司2024年营收、净利润分别同比下滑9.33%、28.76%。

值得一提的是,出让方作出了业绩承诺,2025年至2027年汉京半导体累计净利润不低于3.93亿元,出让方对业绩承诺承担现金补偿和担保责任。

近年来,正帆科技不断加码半导体业务。2024年12月,公司使用自有资金3.36亿元收购鸿舸半导体设备(上海)有限公司约30.5%股权,对其直接持股比例由60%增加至90.5%。正帆科技2024年行业收入占比显示,半导体业务收入占比已跃升至50.8%。

02. 有息负债规模增长,存货、应收账款双高

证券之星注意到,正帆科技将以现金支付方式完成本次交易,资金来源为自有和自筹资金。但看似旨在强化产业布局的收购动作,实则也裹挟着资金层面的隐忧。

今年一季度末,正帆科技的流动资产合计约76.77亿元,其中货币资金20.91亿元、交易性金融资产5001.4万元。同期流动负债约45.74亿元,其中短期借款5.69亿元、一年内到期的非流动负债2.41亿元,应付票据及应付账款合计18.94亿元。

值得关注的是,正帆科技今年以来有息债务规模大幅增长。今年一季度,其短期借款、一年内到期的非流动负债以及长期借款分别同比增长30.96%、73.02%、131.26%。

负债高企的趋势从资产负债率中亦能体现,公司上市后资产负债率一路走高。2020年至2024年,正帆科技的资产负债率分别为39.68%、46.77%、59.53%、62.13%、62.23%。今年一季度,公司资产负债率进一步走高至63.94%。

在正帆科技近日披露的相关债券2025年跟踪评级报告中,关于收购汉京半导体事项,中证鹏元资信评估股份有限公司提及,公司本次交易的部分资金来源为自筹,若本次交易最终完成,公司的负债率将进一步抬升。

近年来,正帆科技通过定增和发行可转债等方式,持续优化产业布局。今年3月,正帆科技成功发行可转债,募集资金10.41亿元,用于新建电子先进材料、电子特气、大宗气体和生物医药核心装备及材料研发生产基地项目。事实上,本次发行可转债已是正帆科技包括IPO在内的第三次融资。此前正帆科技通过IPO、定向增发累计募资约11.9亿元。

通过不断扩张业务布局,正帆科技的营收净利呈现持续增长态势。今年一季度,正帆科技实现营业收入6.77亿元,同比增长14.94%;对应归母净利润3442.3万元,同比增长38.23%。

伴随营收规模的增长,正帆科技的应收账款也水涨船高。2020年至2024年,公司应收账款账面价值分别为3.3亿元、4.98亿元、8.21亿元、15.36亿元、17.14亿元。今年一季度的应收账款账面价值同比增长14.74%至16.34亿元。其中,2024年应收账款账面价值较上市首年增长了约419%。

存货方面,正帆科技2020年存货账面价值为6.39亿元,2023年一度达到33.77亿元。今年一季度,公司存货账面价值为30.94亿元,较去年末的29.72亿元有抬头之势。存货账面价值增加主要是公司获取的项目不断增加导致合同履约成本大幅增长所致。

应收账款与存货双高对现金流形成挤压。今年一季度,正帆科技经营活动产生的现金流净额虽同比大增53.15%,但只有-9874.38万元,去年末为3.99亿元。(本文首发证券之星,作者|陆雯燕)

还没有评论,来说两句吧...