来源:国元期货研究

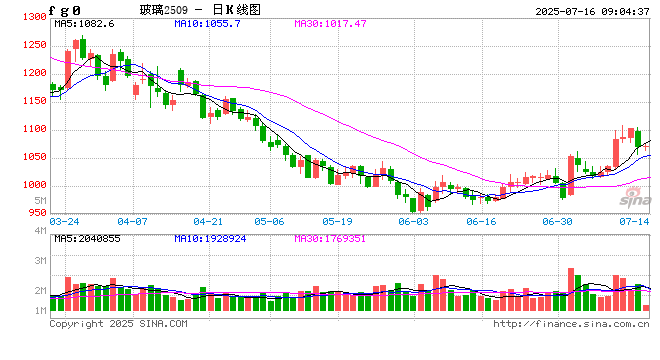

上周,纯碱和玻璃行情聚焦在“反内卷”消息,两者价格重心均有所上行。在宏观情绪带动下,部分低价玻璃价格上涨,刺激下游采购积极性,进而实现库存下降近3%,浮法玻璃基本面边际改善。而纯碱下游需求相对一般,部分市场价格存在阴跌的情况,周度库存略有上升。整体来看,浮法玻璃在基本面好转与情绪提振配合之下,涨幅相对纯碱更加明显。

后市来看,玻璃短期内或维持去库,但“反内卷”等利好政策细节暂未明确,加之已有会议落地,下游情绪在近期将被逐渐消化,近期可能回吐一定涨幅,但玻璃基本面环比好转,短期底部有一定支撑。纯碱2509合约则站上1200整数关口,短期延续区间震荡为主。

关注:政策变动;玻璃需求持续性;情绪变动。

一、行情回顾

近期,纯碱和玻璃行情聚焦在“反内卷”消息,两者价格重心均有所上行。在宏观情绪带动下,部分低价玻璃价格上涨,刺激下游采购积极性,进而实现库存下降近3%,浮法玻璃基本面边际改善。而纯碱下游需求相对一般,部分市场价格存在阴跌的情况,周度库存略有上升。整体来看,浮法玻璃在基本面好转与情绪提振配合之下,涨幅相对纯碱更加明显。

二、基本面分析

2.1

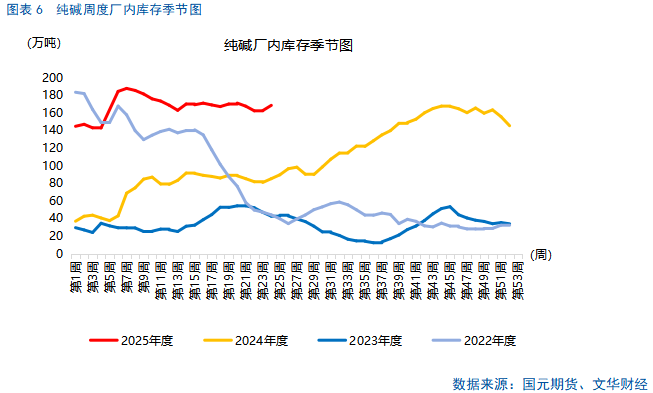

纯碱:累库或拖累盘面

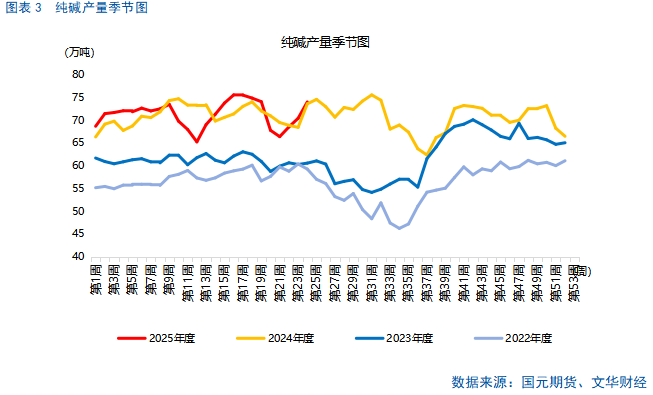

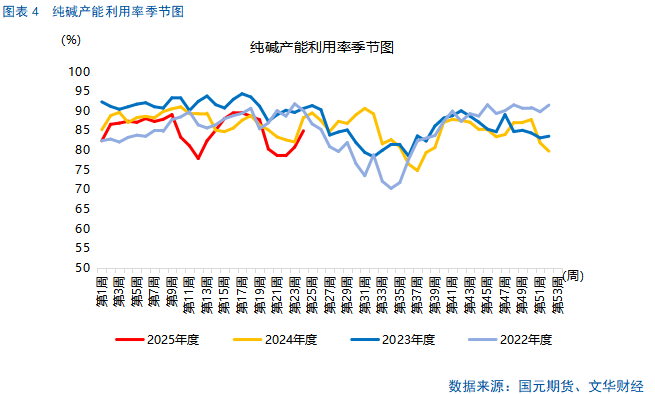

近期纯碱供应量基本持平,预计后续有减量企业恢复,届时产量将略有上升。截至7月10日,纯碱综合产能利用率81.32%,环比持平。纯碱产量70.90万吨,环比持平;其中,轻质碱产量30.88万吨,环比减少0.43万吨;重质碱产量40.02万吨,环比增加0.43万吨。

预计后续纯碱需求依旧不乐观,主要是下游光伏玻璃仍在进行降产,浮法玻璃供应略有上升。截至7月10日,上周国内光伏玻璃在产产能92000吨/日,环比持平,产能利用率71.01%,环比持平;当前行业最新堵窑口量3350吨/日。

纯碱企业库存延续累积,短期将对行情有所拖累。截止到2025年7月14日,国内纯碱厂家总库存188.40万吨,较上周四增加2.06万吨,涨幅1.11%。其中,轻质纯碱79.01万吨,环比下跌0.12万吨,重质纯碱109.39万吨,环比增加2.18万吨。

2.2

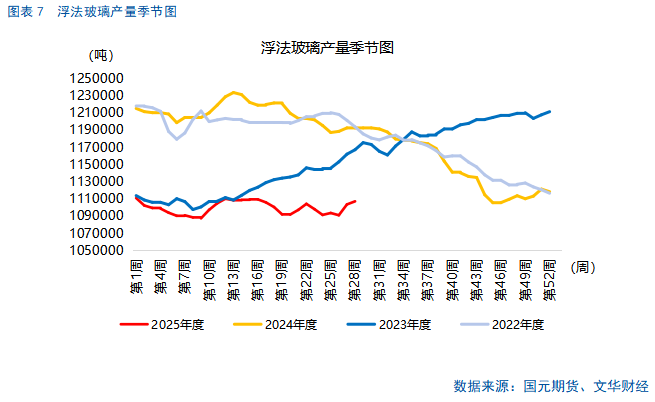

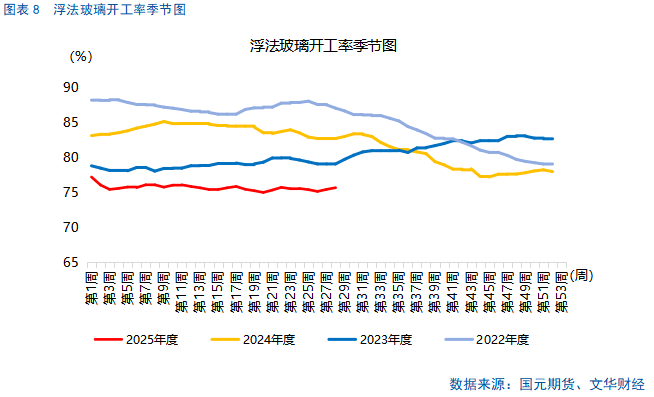

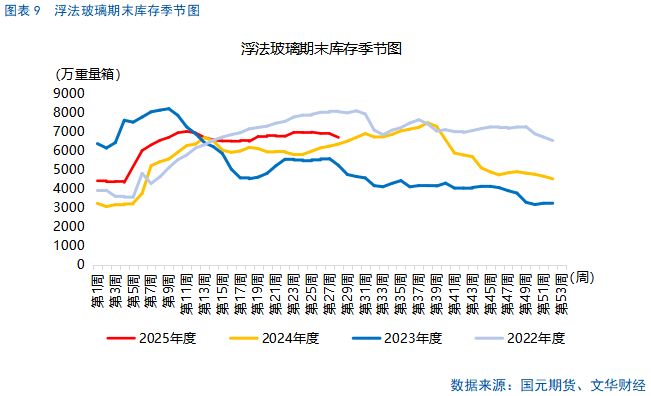

玻璃:基本面环比好转

目前浮法玻璃供应压力较去年已经有所缓解,本周暂无明确产线点火及放水,但随着生产利润恢复,预计浮法玻璃供应端略有上升。截至2025年7月10日,浮法玻璃行业平均产能利用率79.06%,环比增加0.25个百分点,全国浮法玻璃产量110.7万吨,环比上升0.33%,同比下降7.16%。

需求来看,近期浮法玻璃中下游采购积极性较前期有明显回升,企业库存延续去库。预计短期内浮法玻璃库存仍将延续下行,但幅度或收窄。截止到2025年7月10日,全国浮法玻璃样本企业总库存6710.2万重箱,环比减少198.3万重箱,环比下降2.87%,同比上涨5.54%。折库存天数28.9天,较上期减少1.0天。

三、后市展望

上周,纯碱和玻璃行情聚焦在“反内卷”消息,两者价格重心均有所上行。在宏观情绪带动下,部分低价玻璃价格上涨,刺激下游采购积极性,进而实现库存下降近3%,浮法玻璃基本面边际改善。而纯碱下游需求相对一般,部分市场价格存在阴跌的情况,周度库存略有上升。整体来看,浮法玻璃在基本面好转与情绪提振配合之下,涨幅相对纯碱更加明显。

后市来看,玻璃短期内或维持去库,但“反内卷”等利好政策细节暂未明确,加之已有会议落地,下游情绪在近期将被逐渐消化,近期可能回吐一定涨幅,但玻璃基本面环比好转,短期底部有一定支撑。纯碱2509合约则站上1200整数关口,短期延续区间震荡为主。

关注:政策变动;玻璃需求持续性。

还没有评论,来说两句吧...