来源:财联社

理财代销作为冲规模的利器,已经进行到白热化阶段。

财联社据法询金融的数据统计,截至2025年7月9日,有658家银行代销理财产品,较去年底增加了96家,平均每家银行代销253只理财产品。

可以观察发现,银行理财代销呈现出四大特征:代销布局加速,且代销渠道建设分化;股份行代销渠道较为广泛且下沉;国有行理财的代销机构数量较少;城商行深耕本地客户。

从代销银行来看,作为财富管理的重要一环,股份行代销理财最为积极,在代销产品数量上表现亮眼,招商银行、中信银行包揽冠亚军。

外拓策略分化:大行偏保守,股份行理财子最积极

财联社据法询金融的数据进行统计,32家理财公司中,绝大多数已经打通了除母行外的其他销售渠道。浙银理财相关人士对财联社称,除了母行代销外,已经与几家银行签订完代销协议,很快就会落地代销的产品。

业内人士指出,理财子是“品牌方”,代销机构是“流量商城”。代销合作是双向选择的过程,需先进行机构准入再进行产品准入,签署合作协议是第一步,接下来还需完成系统对接、产品筛选、上架。以下统计口径为存在实际代销产品的机构数量。

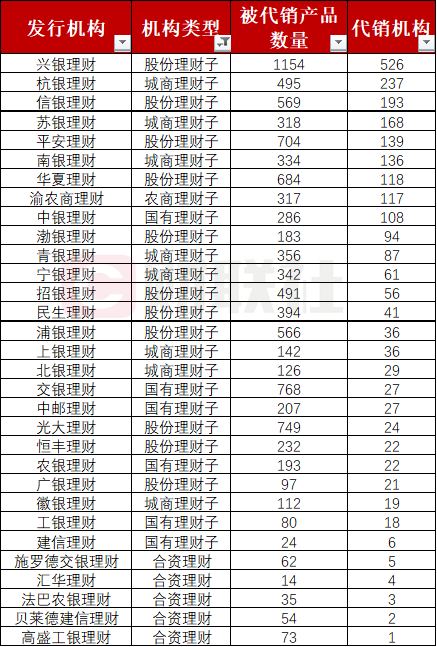

31家理财公司中,总体上兴银理财代销渠道铺设最全面,无论在被代销产品数量,还是代销机构数量都遥遥领先。据法询金融统计数据,截至2025年7月9日,兴银理财被代销产品数量达1154只,代销机构达526家。兴银理财代销渠道类型方面,除村镇银行外均有所涉及,包括城农商行、国有大行、股份行、外资行、民营银行、直销银行及农信社,其中,兴银理财与6家国有大行和12家股份行均已合作。

法询金融相关研究人员指出,2022年之前,兴银理财发力点在浙江、江苏、福建地区的农商行以及农信社;2022年以来,其渠道探索模式转变,在拓展下沉渠道的同时,积极打通头部银行为其代销,这和兴业银行自身很深的同业脉络和基因有一定关系。

从全市场代销类型来看,11家股份行理财公司在外拓方面最为积极,除兴银理财外,信银理财、平安理财、华夏理财代销数据也比较“亮眼”,其被代销产品数量均超500只,代销机构数量均超百家。

而浦银理财和光大理财渠道拓展策略有所不同,其主要以头部为主,暂未和农信社开始合作,整体合作代销机构偏保守,由少量的几十家银行承接超500只产品。

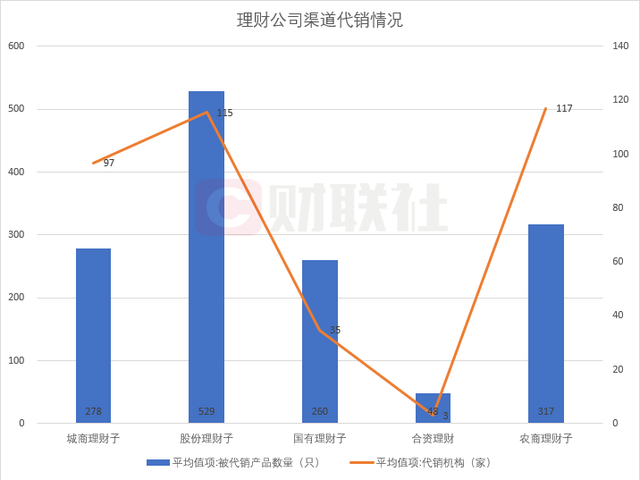

8家城商行理财子中,平均每家合作97家外部银行,被代销产品数量近300只。作为区域性理财子,其主要和城农商行进行合作。

其中杭银理财拓展最为积极,和兴银理财类似,其广泛拓展各个地区的农商行和农信社,深耕当地客户。但是与兴银理财不同的是,在国有银行中,杭银理财仅和交通银行有合作,股份行也仅合作了7家。苏银理财和南银理财也持续在渠道拓展发力,渠道拓展数量分别为168、136家,被代销产品数量分别为318、334只。

徽银理财相对来说进度比较缓慢,仅对接了19家银行,包括2家股份行、11家城商行、2家直销银行、4家民营银行,暂未辐射到国有大行和农商行。

国有大行理财子资管规模虽大,但在拓展代销渠道上相对保守,拓展的渠道相对都比较头部,均和零售之王招行以及第一梯队股份行中信银行有所合作。

拓展渠道最积极的国有行理财子为中银理财,合作机构数量108家,是6家国有大行理财子中唯一和农信社有所对接的。此外,其积极拓展陕西地区的农商行,这些机构大部分都位于三线及以下,还有很大一部分是在县城,扩张下沉市场。

除中银理财外,其他5家大行理财子均比较保守,每家合作机构数量不超过30家。分类型看各类理财公司平均合作银行数量和产品只数如下图所示:

代销机构激增到658家,200家面临“清零”倒计时

理财公司合作代销机构数量持续增长。据法询金融最新统计数据,截至2025年7月9日,共有658家银行代销了理财公司发行的理财产品,较去年底增加了96家。今年以来,由于分流效应,由母行代销的金额占比不断降低,据中国理财网统计,2025年3月占比已经到60%。

据财联社此前报道,监管去年对未成立理财子公司的银行理财业务风险做出提醒,要求部分省份相关城商行与农商行与2026年末将存量理财业务全部清理完毕。

据资深金融政策专家周毅钦测算,最终理财公司牌照数量大概会在50家左右,目前已经32家入驻,还有20家左右的席位虚位以待。

业内人士指出,2024年末还有249家公司有存续理财产品,除去测算的50家理财子,未来还有不到200家机构需要做理财清零工作。为了留住优质客户,倒逼这些机构扩大代销业务,未来母行代销规模占比可能也会进一步降低。

那么,目前银行代销的理财产品格局如何?据法询金融统计数据,截至2025年7月9号,代销产品数量排名靠前的为股份行,招行、中信银行包揽冠亚军:

其中,招行代销理财产品数量最多,为1727只,代销合作理财公司数量为24家,其中包括3家商业银行和除招银理财外的21家理财公司。

代销理财是招商银行财富管理的重要一环,据招商银行今年一季报数据,集团财富管理手续费及佣金收入67.83亿元,同比增长 10.45%。其中,代销理财收入23.71亿元,同比增长39.47%,主要是代销规模增长及产品结构优化双重因素拉动。

此外,中信银行、宁波银行、兴业银行代销产品数量也较为突出,均超1000只产品。

国有行中,交通银行代销产品数量最多,为1064只,且除交银理财外,还代销了18家理财公司的产品。

根据法询金融数据,财联社还注意到,有接近三分之一的中小银行只代销了一家机构的理财产品,主要是兴银理财。

而对于这些中小银行的未来理财业务发展,普益标准相关研究人员指出,未来中小行代销的前景总体上是积极的:

一是随着居民财富的增长和理财意识的提升,市场对理财产品的需求不断增加;

二是代销业务有助于中小行与大型金融机构建立紧密的合作关系,从而实现资源共享和互利共赢;

三是代销模式有助于中小行降低销售成本,减少在招聘、培训销售人员以及建立销售网络等方面的费用投入;

四是随着金融市场的不断规范和监管政策的逐步完善,中小行在代销业务中或将面临更加公平、透明的市场环境。

总体来看,中小行代销业务有望对业绩起到支撑作用,一方面有助于中小行从传统的存贷业务向综合金融服务转型;另一方面,通过为客户提供多样化的金融产品和服务,满足客户的多元化需求,增强客户黏性。

(财联社 王蔚)

还没有评论,来说两句吧...