这段时间的市场,医药板块可谓是备受关注,以代表创新药投资风向标的恒生创新药ETF(159316,场外联接A/C:024328/024329)为例,自年初以来,其标的指数——恒生港股通创新药指数涨幅已超 60% ,市场对创新药领域的喜好可见一斑。

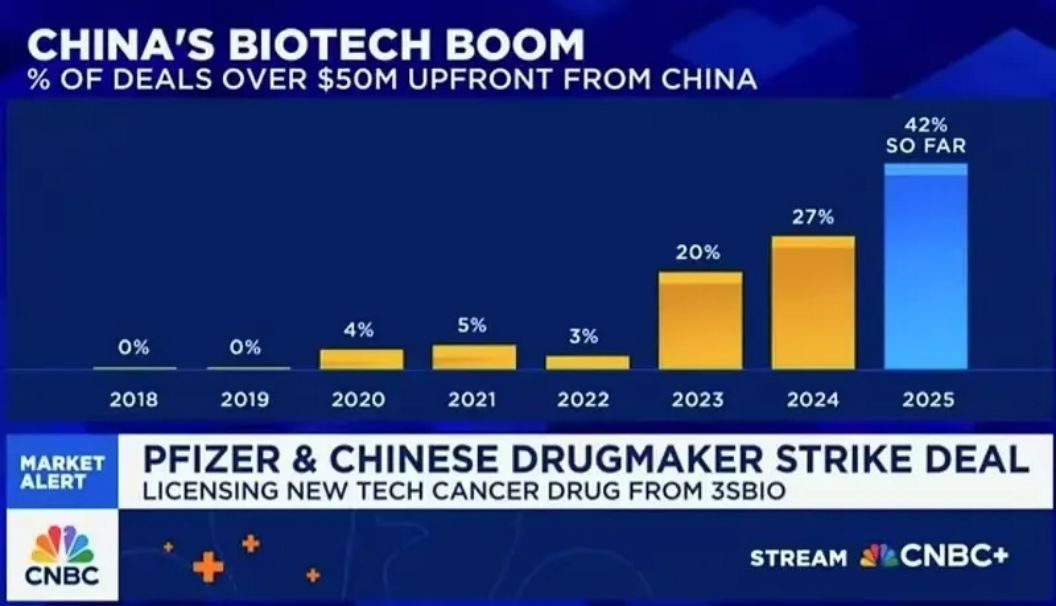

这轮医药火爆行情最核心的推手,一方面就是之前所长同大家讲的License-out,2018、2019年的时候,跨国大药企从中国药企引进的高价值交易创新药交易(首付款在5000万美金以上被称为高价值)的占比还是鸭蛋,2020-2022勉勉强强开始有了一点突破,可2023起直接就开启了狂飙模式,2023是20%,2024冲到27%,2025截至CNBC(美国主流媒体)报道时已经达到惊人的42%。

连当代创新药的发源地欧美都开始争相关注并报道咱们国内的创新药突破,这其实就已经很能够说明一些问题了。

咱们国内的创新药,是真的开始崛起了。

另一方面,如果仔细追踪国内这一批创新药企,不难发现,这两年其实也正巧是他们经营的一个拐点。一边是越来越多的Biotech开始上岸走向盈利,另一边则是越来越多的老牌大药企转型成功。

换句话说就是,这轮行情是“License-out”的突飞猛进以及行业内企业经营拐点共同推动,是货真价实的医药火爆行情,而不是如之前“减肥药”那般不痛不痒的瞎炒作。

01

价值事务所

先看个困难户

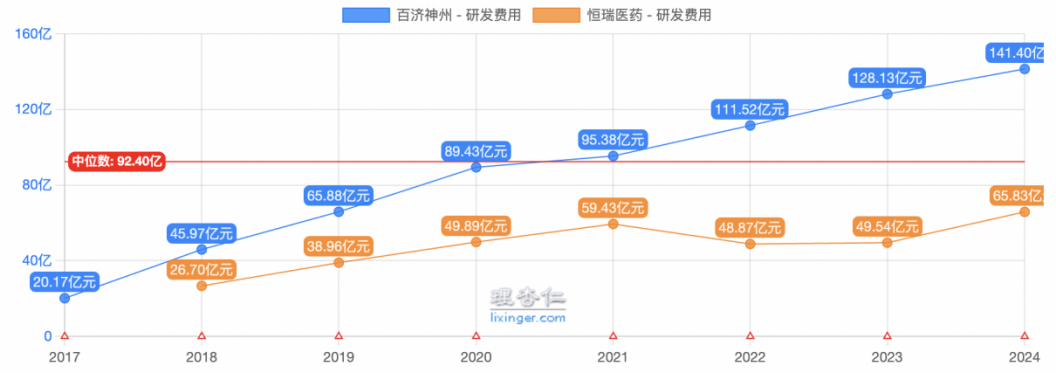

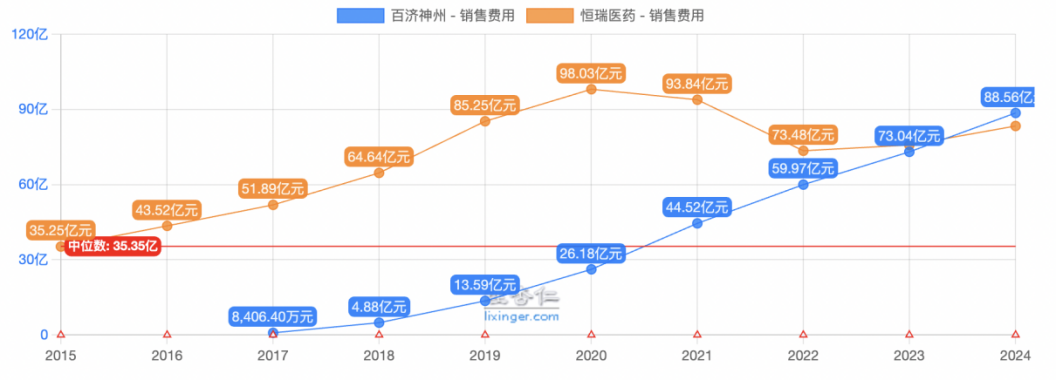

百济神州自2011年成立来一直走的都是“大开大合”路线,这么些年来年年巨亏,前前后后烧掉了至少500亿人民币,正是因为烧钱过猛,所以它也是国内少有的美、香港、大A三地上市企业。他有多能烧钱,咱们看下两图就能看出来。

因此,百济神州几乎是公认的国内一众Biotech中最难盈利的一个,但现如今连百济都盈利了。

2025Q1,公司实现GAAP(美国公认会计原则)经营利润 1110 万美元,首次转正;经调整经营利润为 1.39 亿美元,同比增长 195%;GAAP 净利润为 127 万美元,是首次转正的好成绩。并且在近期一季度投资者交流中重申了2025全年业绩指引:2025 年的总收入为 49-53 亿美元,全年 GAAP 经营利润为正,且经营活动产生正现金流。

之所以会如此,主要是因为拳头产品泽布替尼实在太强、放量太可怕了。自泽布替尼在此前头对头临床试验中击败伊布替尼成为全球同类最优的BTK抑制剂后,其市场份额就一路飙升,到2025Q1的时候,其在美的整体份额便超越了曾经的老大哥伊布替尼跃升至了第一,实现全球营业额7.92 亿美元,同比增长 62%。

iFinD

这里咱们抛出来的,可是国内堪称最难盈利的Biotech,因为打一开始锚定的就是全球市场,直接挑战高端战场,所以竞争对手从一开始就是大名鼎鼎的跨国大药企们,研发也都是向国际一流看齐的,亏损、烧钱也都是以美元计的,如果连他们都可以上岸,那绝大多数Biotech其实都应该有上岸的希望!

事实也确实如此,就这两年,越来越多的Biotech已经开始盈利或者预告即将盈利了。

艾力斯,通过肺癌重磅新药伏美替尼的顺利上市销售,于2021年首次实现扭亏为盈,2024年更是实现净利润14.30亿。

复宏汉霖,依靠核心产品汉曲优(曲妥珠单抗)和H药汉斯状(斯鲁利单抗)实现销售收入增长,2023年首次实现扭亏为盈,2024年实现净利润8.2亿。

神州细胞,通过“首个国产”重组人凝血八因子大幅放量,2024年首次现实扭亏为盈,实现净利润1.12亿。

……

这样的例子还有很多很多,当大批Biotech都开始盈利,已经充分说明国内创新药产业来到一个拐点。

02

价值事务所

再看几个老牌大药企

前面我们讲的是轻装上阵、毫无仿制药包袱的Biotech,这里我们再看几个老牌大药企。

一个典型的例子是翰森制药,恒瑞的老婆店,2018年其收入构成还基本全是仿制药,Top3大品种奥氮平、培美曲塞、吉西他滨三大仿制药收入占公司总营收的比重高达56%,但到2022年的时候,翰森的创新药占比就过半了,2024年创新药营收占比已经达到77.3%,不出意外的话,今年即超80%。并且值得一提的是,在营收结构重组的几年间,翰森的业绩虽然增长有些放缓,但却并没有像很多其他大药企那样出现业绩下滑。

还有一个典型的例子,那就是此前拥有“首仿之王”称号的正大天晴(背后的上市企业为中国生物制药),中生的称号都是首仿之王了,可见其对仿制药的依赖有多么严重,终端大名鼎鼎的产品恩替卡韦、厄贝沙坦/氢氯噻嗪、瑞舒伐他汀、氟比洛芬酯等都是中生的当家花旦,可有趣的是,哪怕这些当家花旦在2022-2023年密集纳入集采,也并没有让中生的业绩倒退,只是同翰森一样增长开始放缓,但也就放缓了两年,到2024便又开始重回高速增长。

到2024年的时候,中生的创新产品收入便迈过百亿大关,达到120.6亿(恒瑞是138.92亿),同比增长21.9%,占总收入的比例达41.8%。

甚至哪怕底蕴没有那么深厚的细分小龙头,转型也比我们想象的要快得多。比如信立泰,2020年以前最主要的营收来源基本就是仿制药泰嘉(药品名氯吡格雷),而泰嘉是整个医药行业第一批遭遇集采的品种,自2019年“4+7”扩围丢标后,销售额便断崖式下跌,信立泰2019-2020的业绩那叫一个惨不忍睹。

核心大单品的瞬间崩塌让所有人都觉得信立泰完了,这以后的路该怎么走?结果信立泰以极快的时间开启创新药转型之路,自2022年来,累计获批了包括苯甲酸福格列汀片、阿利沙坦酯氨氯地平片(SAL0107)、沙库巴曲缬沙坦钠片、恩那度司他片、特立帕肽注射液在内的5款创新药产品,2024业绩更是创下五年来最佳水平,而后的研发管线更是看点多多。

03

价值事务所

写在最后

从 License-out 的狂飙突进,到百济神州等曾经的烧钱大户迎来盈利曙光,再到翰森制药、中国生物制药等老牌企业成功完成创新转型,国内创新药产业的蜕变与升级已清晰可见。这不仅是个别企业的突破,更是整个产业从量变到质变的跨越,标志着中国创新药真正站上了全球竞争的舞台,也为行业未来的持续增长注入了强劲动力。

在这样的产业变革浪潮中,机遇自是不需多说的,但对于普通投资者而言,在创新药这个充满变数的赛道上,今天的龙头未必是明天的赢家,一时的风口也可能转瞬即逝。

因此,所长认为,对于普通投资者而言,参与分享创新药红利的最佳方式其实是能覆盖行业优质标的的指数基金。就像恒生创新药ETF(159316,场外联接A/C:024328/024329),我们今天提到的很多优秀企业如百济神州、翰森制药、中国生物制药都是其标的指数的前十大权重企业,既能让投资者深度绑定创新药行业,又能通过东方不亮西方亮的组合效应平滑单一企业波动带来的风险。毕竟在创新药这个九死一生的领域里,活下去、持续在场,往往比孤注一掷赌对某一个标的更重要。

另外值得一提的是,恒生港股通创新药指数也在前不久宣布了新的编制方案,即明确剔除CXO公司只聚焦创新药,换句话说就是,等修订生效后,这个指数基本就相当于是100%的创新药指数了。

而恒生创新药ETF(159316)又是市场上唯一跟踪恒生港股通创新药指数的产品,换句话说就是,它即将成为全市场创新药含量100%的创新药ETF。因此,对创新药感兴趣的朋友,不妨将这款产品关注起来。

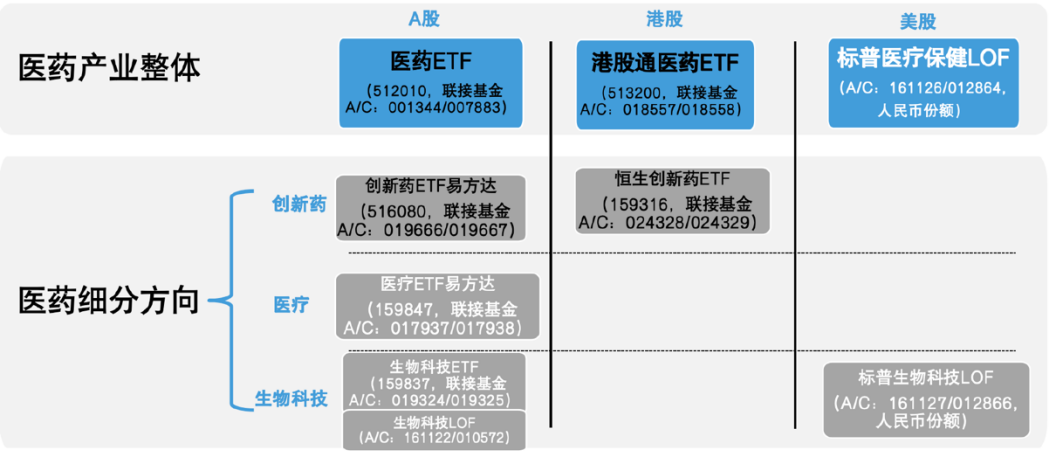

另外,除了恒生创新药ETF(159316)这种纯创新药的指数产品外,对于希望更广泛布局医药健康领域的投资者而言,市场上还有其他多元化的ETF工具可供选择。

而在这些布局医药健康领域的 ETF 工具中,易方达基金的产品线覆盖尤为全面,大A这边有医药ETF(512010)、创新药ETF易方达(516080)、生物科技ETF(159837)等等,美股那边有对标美股生物科技指数的标普生物科技LOF(161127)、标普医疗保健LOF(161126),大家可以按自己的喜好任意选择。

还没有评论,来说两句吧...