来源:国元期货研究

【策略观点】

宏观方面:卢特尼克近期称美中签署贸易休战协议,他补充称,白宫计划近期与10个主要贸易伙伴达成一系列协议。十项协议即将达成,以及伊朗以色列地缘冲突的缓和,宏观情绪有明显改善。长期看,下半年美联储将举行四次议息会议,美国关税政策的实施在很大程度上影响货币政策走向。如果美联储降息兑现且超出市场预期,矿价或迎来修复窗口。国内方面,中美进行日内瓦经贸会谈,宣布暂停部分对等关税90天,贸易战的影响逐渐消退。暂停部分对等关税预计在8月上旬到期,关注后续谈判结果。但美国对钢铝及钢铁制品加征关税下,在一定程度上抑制了海外钢材消费。国内经济仍处于新旧动能转化的初期,新兴产业尚未完全对冲传统行业的衰退,价格-利润螺旋负反馈担忧仍存。宏观对黑色的影响是多空交织。

炉料方面:国内煤炭供应端仍以保供为生产目标,山西安全生产月过后,部分矿山也存在复产预期。矿山上游累库偏高,下游采购谨慎,双焦价格上行承压。进口煤方面,蒙古经济对煤炭出口的依赖度偏高,在前期蒙古政府工作会议中,蒙方为缓解一季度炼焦煤出口遇阻以及外汇储备紧俏的问题,下调铁路运费及交易所规则改革,减轻买方资金占用成本压力,蒙古后续增加煤炭出口的预期同样存在。铁矿方面,主流矿山部分产能逐步释放,供应呈现宽松状态。炉料供应宽松,钢价成本下移。

供应方面:上半年,炉料让利的情况下,出口维持高位,钢厂盈利尚可。下半年,国内需求疲软,抢出口透支部分需求,供应压力逐步显现。

需求方面:地产新开工、施工面积同比下降,继续拖累用钢需求。基建资金主要围绕新基建,对传统基建的投入有限,传统基建的用钢空间收窄。以旧换新政策延续发力,已在盘面反映。出口以量换价,维持高位分担内需压力。

展望下半年,供需压力仍存,成本支撑偏弱,重心预计下移。

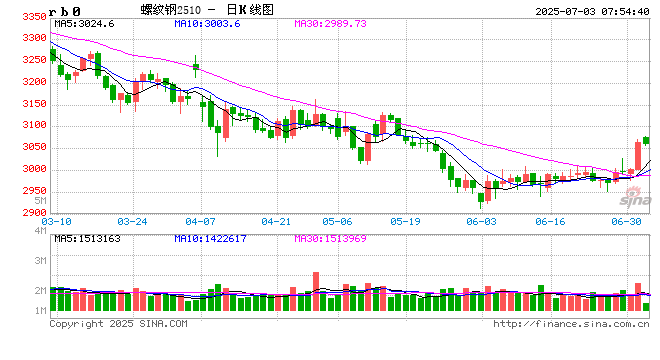

一、行情回顾

2025年上半年,钢材价格重心继续下移。宏观市场围绕美国贸易战展开,黑色板块明显承压。炉料成本的塌陷以及需求的弱预期,钢价跌势相对流畅。

一季度,钢价先扬后抑,板材需求好于建材,卷螺差走扩。钢厂生产谨慎,利润好于去年同期,库存维持低位,价格主要受到炉料驱动。炉料走势分化,铁矿供应受到天气扰动,支撑钢价;双焦产能过剩,竞拍成交率走低,价格震荡走弱。

二季度,钢价明显下跌,基差走扩。4月海外宏观剧烈波动,金融属性使期货价格波动加剧,现货价格相对坚挺,基差明显走扩。5月受到双焦成本下移,铁水连续两周下降,钢材价格震荡偏弱。6月,利空因素逐步消化,焦煤矿山有所减产,钢价维持窄幅波动。

二、国内粗钢产量同比下降

国家统计局数据显示,2025年5月中国粗钢产量8654.5万吨,同比下降6.9%;1-5月累计粗钢产量43163.1万吨,同比下降1.7%。从分省市数据来看,2025年1-5月河北以产量9282.69万吨位列第一;江苏产量5249.00万吨排在第二;山东产量3033.32万吨排在第三。

上半年,247家样本钢厂周均盈利率54.37%,同比增加17.14个百分点;247家样本钢厂高炉开工率为81.34%,同比增加3 个百分点;247家样本钢厂铁水日均产量235.68万吨/天,同比增加3.50%。

上半年,螺纹钢样本钢厂周均开工率为42.1%,同比增加2.45个百分点;螺纹钢周均产量为224.83万吨,同比增加6.28%。热轧卷板样本钢厂周均开工率为79.82%,同比下降2.87个百分点;热轧卷板周均产量为318.64万吨,同比增加0.24%。

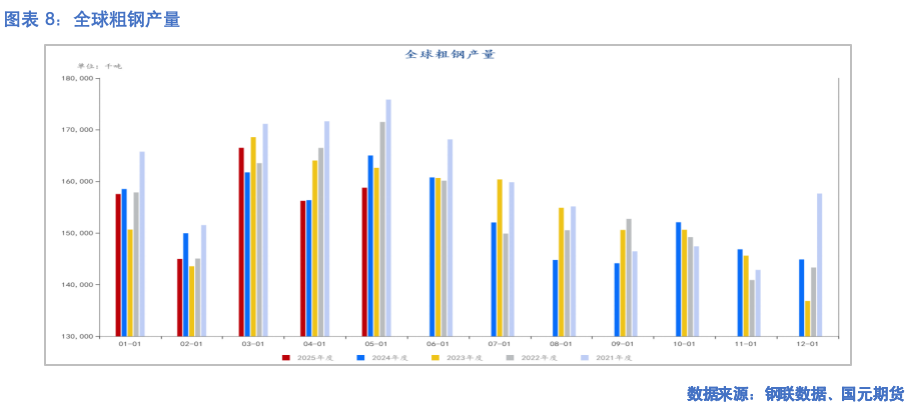

三、海外供需疲软

世界钢铁协会数据:全球(71个统计国家)1-5月粗钢产量为7.84亿吨,同比下降1%。除中国外,粗钢产量累计3.52亿吨,同比下降0.84%。美国贸易战导致部分国家粗钢出口受阻,海外高炉铁水产量延续疲软。中国粗钢产量维持高位出口,也使得海外粗钢生产需求走弱。

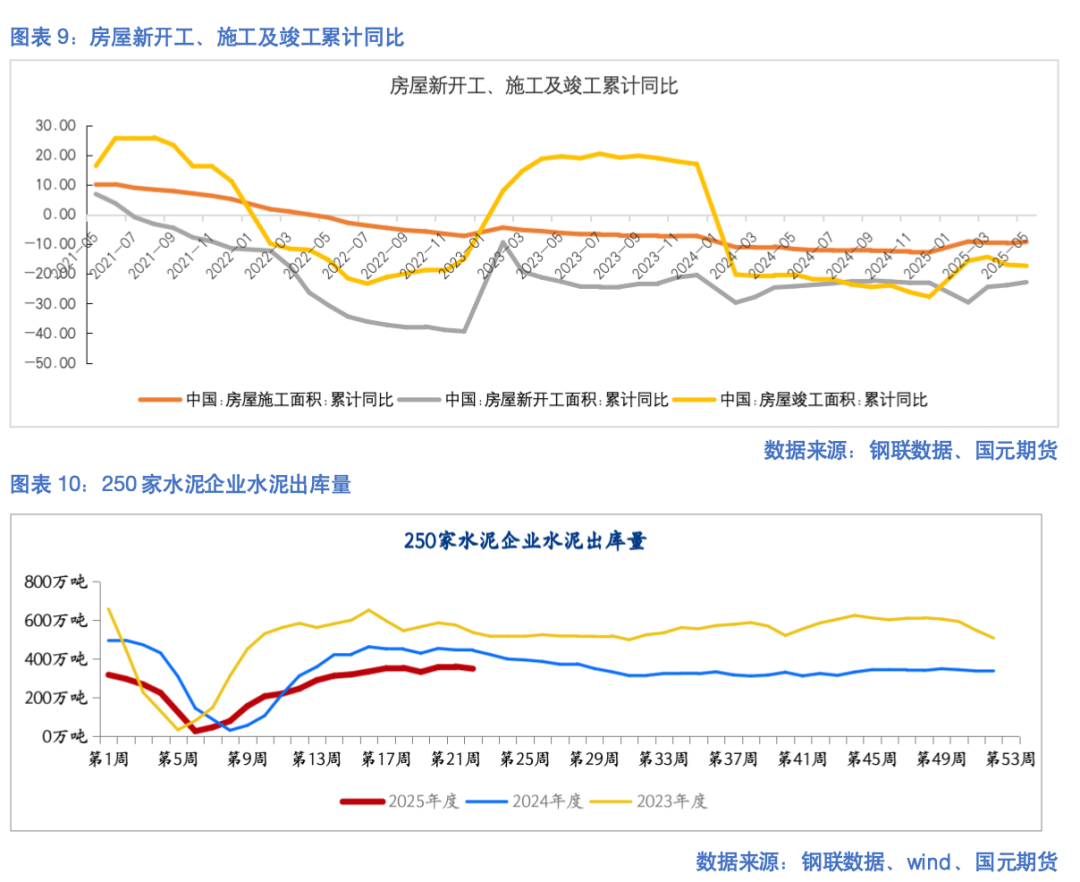

四、地产依旧拖累用钢需求

1-5月份,全国房地产开发投资36234亿元,同比下降10.7%;其中,住宅投资27731亿元,下降10.0%。

1-5月份,房地产开发企业房屋施工面积625020万平方米,同比下降9.2%。其中,住宅施工面积435354万平方米,下降9.6%。房屋新开工面积23184万平方米,下降22.8%。其中,住宅新开工面积17089万平方米,下降21.4%。房屋竣工面积18385万平方米,下降17.3%。其中,住宅竣工面积13337万平方米,下降17.6%。

1-5月份,新建商品房销售面积35315万平方米,同比下降2.9%;其中住宅销售面积下降2.6%。新建商品房销售额34091亿元,下降3.8%;其中住宅销售额下降2.8%。5月末,商品房待售面积77427万平方米,较上年末增加2100万平方米。

房地产产需两端延续回落,存量待施工项目逐步减少,新房市场降温房企销售回款受到影响。新开工面积、竣工面积等施工数据同比降幅有所扩大,一线城市二手房价等核心指标也有所走弱。

主动去库并未结束,下行压力依然较大,将会继续拖累用钢需求。

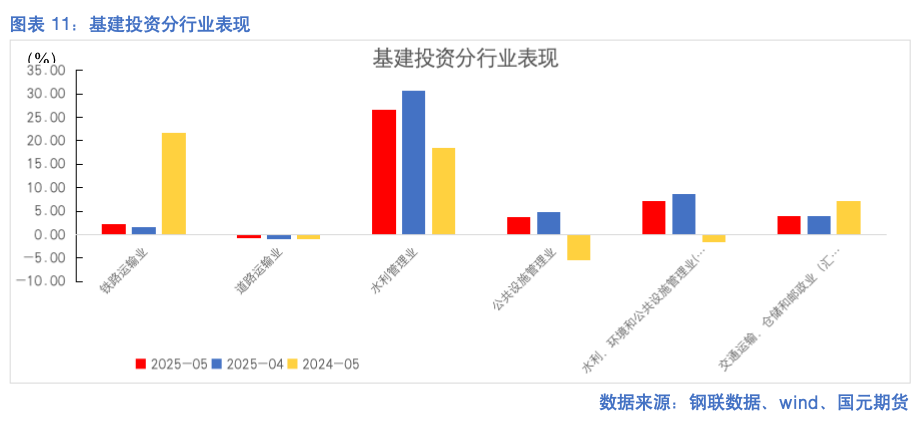

五、传统基建需求难增

2025年新增地方政府专项债务限额为 3.9万亿元人民币,与去年持平。目前资金主要流向围绕科技、创新等新基建,道路、铁路等还用基建用钢空间下滑。今年是十四五规划的最后一年,部分传统基建项目前期有所赶工,导致今年的用钢需求走弱。

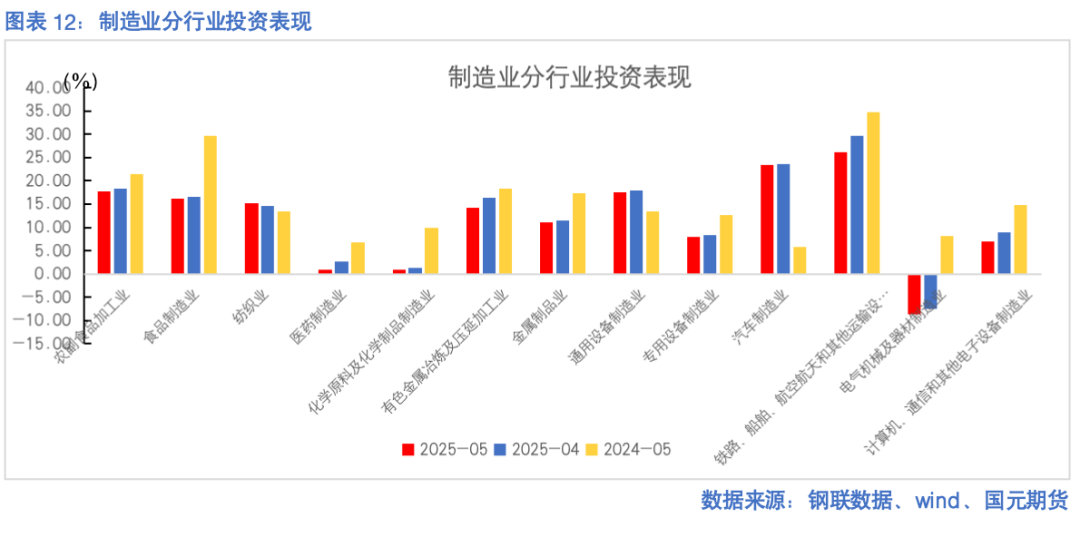

六、以旧换新支撑制造业需求

2025 年用于 “两新” 政策的超长期特别国债资金总规模拟安排 5000 亿元,比去年的 3000 亿元有较大幅度增加。1-5月制造业投资增长8.5%,汽车产销及出口、船舶产量及出口、三大白色家电排产好于去年同期。从制造业PMI来看,综合指数在二季度处于收缩区间,原材料库存仍处于收缩区间,板材的社会库存也维持低位。目前,新兴产业尚未完全对冲传统行业的衰退,传统工业企业利润依旧偏低。很多企业担心持续低迷的价格,推迟补库,进而导致上游原材料需求下降,进一步拉低价格,压缩企业利润空间,价格-利润螺旋负反馈担忧仍存。

七、出口维持高位

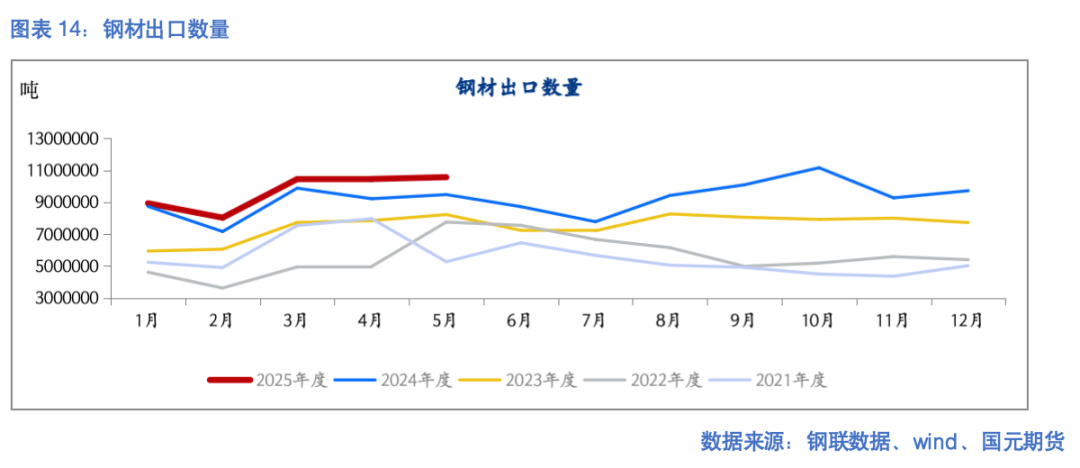

2025年5月中国出口钢材1057.8万吨,较上月增加11.6万吨,环比增长1.1%;1-5月累计出口钢材4846.9万吨,同比增长8.9%。2024年我国钢材出口量为1.11亿吨,同比增加23.04%。其中出口居前的国家有越南、韩国、泰国、印尼和沙特阿拉伯。1-5月份钢坯、钢筋、线材分别出口471.7、165.4、459.3万吨,同比分别增355万吨、78万吨、131.6万吨,合计增565万吨,是带动中国钢材出口总量实现正增长395万吨的主要原因,钢坯、钢筋、线材最大的出口目的地在东南亚。

出口以量换价,消化粗钢产量。成本下移中,钢厂利润仍存减产艰难,出口预计仍会维持高位。在越南、韩国对部分成材品种加征反倾销税的情况下,我们看到出口的钢材品种结构发生变化,钢坯作为半成品出口量明显增加。关税虽然强化了贸易壁垒,但是出口钢材的结构变化也在规避阻力,预计下半年仍会维持高位。

中国钢铁工业协会党委副书记、副会长兼秘书长姜维表示2025年前4个月的钢坯出口量已超过2023年全年,一定程度上拉升了矿价。钢坯作为半成品,出口的激增,浪费了国内丰富的深加工能力,付出了国内不可再生能源和物资的消耗,留下了污染物和碳排放,阻碍了钢铁产业的升级,加剧了低水平的市场竞争。协会已向国家有关部委提出对钢坯出口进行限制的建议。

关注国内钢材出口政策变化及海外需求情况。

八、展望及小结

宏观方面:卢特尼克近期称美中签署贸易休战协议十项协议即将达成,以及伊朗以色列地缘冲突的缓和,宏观情绪有明显改善。长期看,下半年美联储将举行四次议息会议,美国关税政策的实施在很大程度上影响货币政策走向。如果美联储降息兑现且超出市场预期,矿价或迎来修复窗口。国内方面,中美进行日内瓦经贸会谈,宣布暂停部分对等关税90天,贸易战的影响逐渐消退。暂停部分对等关税预计在8月上旬到期,关注后续谈判结果。但美国对钢铝及钢铁制品加征关税下,在一定程度上抑制了海外钢材消费。国内经济仍处于新旧动能转化的初期,新兴产业尚未完全对冲传统行业的衰退,价格-利润螺旋负反馈担忧仍存。宏观对黑色的影响是多空交织。

炉料方面:国内煤炭供应端仍以保供为生产目标,山西安全生产月过后,部分矿山也存在复产预期。矿山上游累库偏高,下游采购谨慎,双焦价格上行承压。进口煤方面,蒙古经济对煤炭出口的依赖度偏高,在前期蒙古政府工作会议中,蒙方为缓解一季度炼焦煤出口遇阻以及外汇储备紧俏的问题,下调铁路运费及交易所规则改革,减轻买方资金占用成本压力,蒙古后续增加煤炭出口的预期同样存在。铁矿方面,主流矿山部分产能逐步释放,供应呈现宽松状态。炉料供应宽松,钢价成本下移。

供应方面:上半年,炉料让利的情况下,出口维持高位,钢厂盈利尚可。下半年,国内需求疲软,抢出口透支部分需求,供应压力逐步显现。

需求方面:地产新开工、施工面积同比下降,继续拖累用钢需求。基建资金主要围绕新基建,对传统基建的投入有限,传统基建的用钢空间收窄。以旧换新政策延续发力,已在盘面反映。出口以量换价,维持高位分担内需压力。

展望下半年,供需压力仍存,成本支撑偏弱,重心预计下移。

目标价至49港元")

还没有评论,来说两句吧...