来源:食品内参

作者丨何昕琳 编审丨橘子

在休闲零食行业迎来结构性变革的当下,不少零食以低价标签亦或是质价比迅速席卷市场。而昔日的“零食第一股”来伊份,却在这场变革中陷入业绩泥沼。2024年年报显示,公司营收、净利润出现双位数下滑,净利润更是创下上市以来最大亏损幅度。

大幅下滑

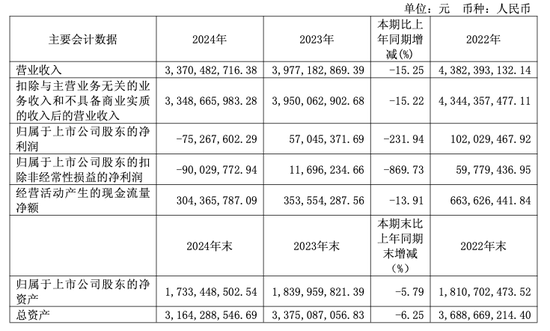

据来伊份发布的财务数据显示,2022-2024年,公司营业收入从43.82亿元骤降至33.70亿元,复合年增长率为-11.6%;归母净利润更是从1.02亿元转为亏损7526万元,盈利水平断崖式下跌。

其中,仅2024年年度,公司营收同比下滑15.25%,净利润同比下降231.94%,亏损规模创历史新高。从各季度数据来看。2024年四个季度,来伊份营收分别为10.61亿元、7.31亿元、7.31亿元和8.47亿元,尽管第四季度略有回升,但未能扭转全年下滑趋势;净利润方面,自第二季度起持续亏损,二至四季度分别亏损4638.73万元、5754.81万元和3264.4万元。

就2024年营业、净利润的下滑,来伊份解释称,系公司部分区域门店收入下降,且对部分低效门店进行调整导致直营收入受此影响同比下降。

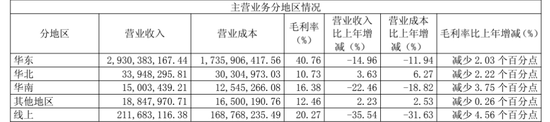

2024年,公司通过直营转加盟的模式,调整门店结构,门店总数锐减至3085家,较2023年直接缩水16.28%,其中直营门店缩水425家、加盟店也同比减少了175家。这一断臂求生的举措虽旨在优化资产,但也让本就疲软的直营收入雪上加霜,典型如2024年为公司贡献86%业绩的华东地区,2024年营收同比下滑超14%。

经营层面危机重重,财务数据上看,来伊份面临的压力也不小。年报数据显示,2024年,经营活动产生的现金流净额从6.64亿元降至3.04亿元,造血能力腰斩。到2025年一季度,来伊份经营活动产生的现金流量净额同比下滑89.07%至606万元,流动负债率更是达到了87%,短期内的经营压力、偿债压力显现。

值得一提的是,2017年,来伊份启动“万家灯火”计划,目标在2023年实现一万家门店的规模,试图以规模效应抢占市场。然而,截止到2024年末,门店数量不仅没达标,反而从2023年的3685家骤降了600家,与万店目标相距甚远。

在2024年的年报中,来伊份“万家灯火”计划中已然没有了对门店数量的要求,取而代之的是优化单店盈利模型、加强加盟推广力度等描述,企业发展战略悄然转向。

进退维谷

前瞻研究院预计,2023年至2028年,我国休闲食品行业市场规模年复合增长率约10%,到2028年规模可达到2.6万亿元。伴随市场规模扩张的同时,休闲食品行业的发展趋势也在不断革新。最显著的变化是,量贩零食凭借“薄利多销+海量SKU”的模式迅速下沉,给传统休闲零食企业带来了前所未有的冲击。

行业寒意并非来伊份独有。三只松鼠2024年营收虽重回百亿,但净利润仅4.07亿元,较巅峰时期仍显逊色;良品铺子则陷入亏损泥潭,净利润下滑125.57%至-0.46亿元,出现自2020年上市以来的首次年度亏损 ,昔日龙头企业纷纷面临生存危机。

各家的应对方式各有不同。三只松鼠主打“高端性价比”,即在总成本优势的前提下,提供给消费者“价低、与众不同、丰富可选”的零食;良品铺子更为直接,早在2023年底就启动了公司成立以来规模最大的一次降价行动,最高降幅达到了45%。2024年,其仍遵循“降价不降质”方针,进一步在门店渠道对部分产品实施降价策略。

与上述二者不同的是,在2024年及2025年一季度业绩说明会上,来伊份回应市场关于量贩零食对企业经营的挑战时直言:“从产品结构看,量贩零食选品标准是好看好吃且低价,主打中低端的下沉市场,与公司消费群体有区别。公司将保持战略定力。”

具体而言,来伊份表示将建设多业态消费场景的生态大平台,致力于为消费者提供“健康高品质”的休闲食品,满足用户全天候各类场景下的不同需求。据了解,除线下门店外,过去一年,其还在华东地区开展经销、社区零售、仓储会员店等其他经营业态,努力扩大经营基本盘,并喊出“为消费者提供又好又便宜的选择”口号。

面对量贩零食的低价攻势,来伊份坚持不降价,试图以品质差异化突围。但现实是,量贩零食龙头万辰集团2024年营收暴增247.86%,鸣鸣很忙门店超1.4万家,低价模式的市场渗透力远超预期。来伊份强调与量贩零食消费群体不同,却难敌消费者对性价比的追逐。

不过,来伊份也并非没有尝试破局。在年报中,其就提到了公司与社区量贩零食品牌养馋记的战略合作。来伊份称,二者通过模式互补、战略协同合作,是零食行业商业合作模式的一次全新尝试,目标是成为华东地区市场渗透率第一,品牌知名度第一的企业。

但量贩零食赛道红火的背后,同样是一场惨烈的拉锯战。头部如万辰、鸣鸣很忙在规模效应下实现了营收的高速增长,但其净利润率也仅有0.91%和2.1%。值得一提的是,6月17日,三只松鼠突然宣布终止对爱零食的收购,这场持续8个月的资本博弈,最终因“双方就本次交易的部分核心条款未达成一致”告终。即便强如三只松鼠,也不得不谨慎行事。

不过,来伊份也不是死盯休闲零食赛道的。近几年,它同样在积极打造公司的第二增长曲线,包括推出自有品牌酱香型白酒“醉爱”系列,以及跨界到咖啡、美妆个护、乳制品、预制菜、水果生鲜等领域。但来伊份在这些赛道的竞争力和品牌影响力都相对较弱,至今都未形成新的增长点。

2025年第一季度,即便正值销售旺季,来伊份营收仍同比下滑1.23%,净利润更是跌去80%。

当休闲食品赛道价格战愈演愈烈,来伊份是既放不下健康高品质的战略执念,又难敌市场对性价比的追逐。在规模收缩与转型阵痛中,昔日的“零食第一股”或面临着上市以来最严峻的生存考验。

还没有评论,来说两句吧...