登录新浪财经APP 搜索【信披】查看更多考评等级

懂酒谛

近年来在白酒股中走势一马当先的迎驾贡酒,到了2025年却仿佛换了副模样。这家曾利润增速明显优于其他中端、次高端酒企的徽酒“榜眼”,自5月以来却遭遇了股价与公司经营业绩的“戴维斯双杀”,跌幅在白酒股中居前。

一方面,迎驾贡酒省外扩张的步伐有所放缓;另一方面,与口子窖相比,迎驾贡酒原本的领先优势正在逐渐缩小。此外,该公司凭借天然原生态优势所带来的产品高溢价,如今也到了边际效用递减的时刻……

01

股价下跌26%

跌破2024年8月低点

2025年以来,迎驾贡酒股价年内最高曾达61.92元,如今却已跌至39.90元,年内股价大幅下跌了26.03%。在A股20家白酒企业里,其跌幅排名第二。要知道,白酒业有金徽酒、山西汾酒等9家企业跌幅在15%以内,相比之下,足以看出迎驾贡酒股价调整幅度之深。

值得关注的是,回顾白酒股的走势,多数白酒股并未跌破2024年8月、9月的低点。而迎驾贡酒在2024年8月的股价底部是46.60元,目前股价相比这一低点又下跌了约14%。

迎驾贡酒股价表现如此不尽如人意,面对投资者急切的询问,公司的回应却显得颇为“淡定”,基本用一套固定说辞来应对这类问题。

在迎驾贡酒业绩说明会上,总经理秦海回应股价问题称,二级市场股价受多因素影响。此外,公司致力于提升业绩,推进“提质增效重回报”行动,提高分红,未来将凭业绩促估值提升,加强信息披露与投资者沟通,提高股东回报。

02

营收、利润双下滑

省外营收降三成

迎驾贡酒股价表现疲软,背后实则是公司经营出现了状况。一季度通常是白酒行业除四季度外营销最为旺盛的季度,然而迎驾贡酒一季度营收和净利润却双双下滑。

2025年一季度,其实现营业收入20.47亿元,同比下降12.35%;实现归母净利润8.29亿元,同比下降9.54%。在20家白酒企业中,迎驾贡酒营收增速排名第13位,利润增速排名第14位,均低于行业平均水平。

除了业绩增长乏力,迎驾贡酒的全国化进程也放缓了脚步。2024年,迎驾贡酒省外营收为19.09亿元,同比仅增加不到3000万元,但省外营收占比却从2023年的28.04%降至2024年的25.99%,创下近5年新低。到了2025年一季度,迎驾贡酒省外收入仅为3.29亿元,同比大幅下滑29.74%。

在高度竞争的徽酒市场中突围,省外市场拓展策略本是迎驾贡酒的“王牌”,但就目前情况来看,这张“王牌”似乎已有些失灵。

此外,迎驾贡酒设定的2025年核心经营目标为营收76亿元、净利润26.2亿元,同比分别增长3.49%和1%。与2022年至2024年22.97%、33.85%和13.45%的利润增速相比,此次目标增速可谓大幅下滑。

03

与口子窖利润差距缩小

存货周转天数攀升

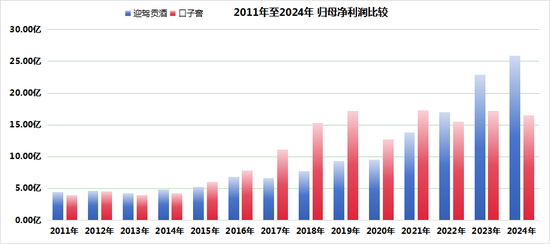

在徽酒市场,迎驾贡酒与口子窖之间的竞争从未停歇。2011年至2014年,迎驾贡酒在利润方面占据优势;2015年至2021年,长达7年的时间里,口子窖实现反超;而到了2022年至2024年,迎驾贡酒又重新夺回领先地位,2024年其利润领先口子窖9.34亿元。

然而,2025年一季度局势发生了变化。迎驾贡酒营收下滑12.35%,利润下滑9.54%;口子窖则营收增长2.42%,利润增长3.59%。两者之间的营收差距从5.57亿元缩小至2.37亿元,利润差距也从3.24亿元缩小至2.18亿元。由此可见,如果口子窖能持续保持优势,未来徽酒“老二”的地位或许又将易主。

与此同时,古井贡酒近年来快速崛起,这得益于其纯天然生态好酒的品质。迎驾贡酒坐落于安徽省霍山县,这里是世界美酒特色产区、首批国家级生态保护与建设示范区、“中国好水”优秀水源地、天然氧吧以及竹子之乡,自然环境得天独厚。

不过,迎驾贡酒持续透支自然生态概念赋予的高溢价,近年来中高端策略带来的业绩增长似乎已接近尾声。其洞藏系列虽然动销良好,增长势头稳健,但在前期高速增长之后,未来难免会面临增速放缓的压力。

从反映迎驾贡酒经营情况的存货周转天数这一指标来看,迎驾贡酒的存货周转天数不断攀升,从2024年一季度的694.44天增长至2025年一季度的945.38天,增幅超过30%。

从当前的竞争态势来看,迎驾贡酒的经营确实遇到了问题。迎驾贡酒表示将深化渠道精细化运营,深耕省内市场,突破省外潜力市场;强化品牌与消费者的互动,持续打造中国生态白酒领军品牌。但在白酒行业处于调整期的背景下,迎驾贡酒能否达成这些目标,还有待观察。

还没有评论,来说两句吧...